Актуальность исследования

Глобальное предпринимательство в fashion-секторе сегодня приобретает особую актуальность. Индустрия моды сталкивается с «экономической неопределённостью, региональными различиями и резкими изменениями в поведении потребителей», что создаёт «лабиринт усложнённых вызовов». Модные бренды вынуждены адаптироваться к новым макроэкономическим реалиям – от инфляции до геополитической напряжённости, включая тарифы и перебои в цепочках поставок.

Дополнительно, индустрия сталкивается с ужесточением требований в области устойчивого развития: потребители всё более требовательны к прозрачности ESG, в особенности к экологическим и трудовым стандартам. В таких условиях начинающие и средние бренды вынуждены строить гибкие, устойчивые модели масштабирования, способные отвечать вызовам «турбулентности» рынка.

Кроме того, успехи независимых дизайнеров подчеркивают важность предпринимательской инициативы, устойчивости и цифровой адаптации. Так, финалисты фондов отмечают критическую роль финансовой поддержки, менторства и стратегий в области устойчивого производства.

Таким образом, исследование данной темы является не только актуальным, но и необходимым для разработки научно обоснованных рекомендаций стратегии выхода на международный уровень.

Цель исследования

Цель исследования – разработать и обосновать эффективную стратегию масштабирования fashion-брендов на глобальных рынках в условиях турбулентности.

Материалы и методы исследования

В качестве теоретической базы использовались научные публикации по вопросам глобального предпринимательства, устойчивого развития, управления цепочками добавленной стоимости и цифровой трансформации бизнеса.

Применялись методы сравнительного анализа бизнес-моделей до и после глобальных экономических потрясений, кейс-анализ стратегий международной экспансии крупных и нишевых fashion-брендов, а также контент-анализ корпоративной отчётности по вопросам устойчивости, цифровизации и управления рисками.

Результаты исследования

Индустрия моды – источник мирового экономического развития. Как и любой другой вид деятельности, ведение модного бизнеса требует понимания базовых знаний предпринимателей, потому что мода не ограничивается созданием новых коллекций. Роль предпринимателей в этой сфере требует не только дизайнерских навыков, но и качеств, необходимых для эффективного управления [1, с. 11].

Изначально термин «fashion entrepreneurship» (предпринимательство в сфере моды) рассматривался лишь как историческое развитие индустрии. Однако современные исследования выделяют его как отдельное поле, где важны не только креатив и дизайн, но и предпринимательская ориентация, способность к риску и инновациям, присущая глобальным брендам.

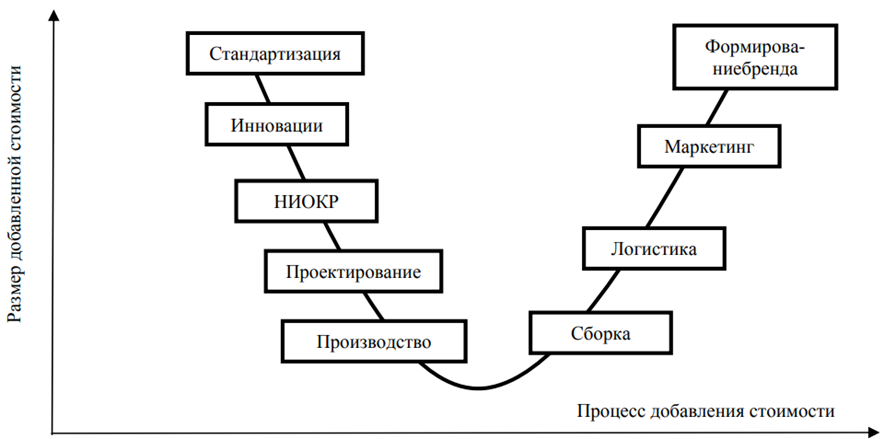

Гэри Джереффи, профессор социологии и директор Центра по проблемам глобализации, управления и конкурентоспособности при Университете Дьюка, в 1994 году ввел в научный оборот термин «глобальная цепочка производства товаров», подчеркнув его масштабность и участие в производственном процессе нескольких стран. Глобальные цепочки добавленной стоимости (ГЦДС), по определению Г. Джереффи, представляют собой набор внутриорганизационных сетей, направленных на производство определенного товара и связывающих между собой в мировой экономике домохозяйства, предприятия и государства.

Г. Джереффи разработал два пути вхождения и продвижения по цепочке создания стоимости: продвижение «сверху вниз» и «снизу вверх» (рисунок) [2, с. 141].

Рис. Диаграмма-«улыбка», характеризующая степени доходности различных этапов производственного процесса

Рис. Диаграмма-«улыбка», характеризующая степени доходности различных этапов производственного процесса

Для fashion-брендов, стремящихся к успешному масштабированию на международных рынках, ключевым становится не столько контроль над производством, сколько стратегическое управление этапами с высокой доходностью – прежде всего, дизайном, брендингом, цифровой дистрибуцией и построением устойчивых клиентских связей.

Fashion-индустрия в последние десятилетия функционирует в условиях глобальной взаимосвязанности, что делает её особенно чувствительной к внешнеэкономическим и геополитическим шокам. Турбулентность рынков – это не просто краткосрочные колебания, а постоянная изменчивость макросреды, включающая в себя политические конфликты, пандемии, инфляционные волны, резкие сдвиги потребительского спроса и логистические сбои. В таких условиях стратегическое планирование для модных брендов требует адаптивных моделей, основанных на гибкости, устойчивости и диверсификации.

Одним из главных ударов по fashion-сектору стала пандемия COVID-19. Согласно отчёту Business of Fashion и McKinsey & Company, отрасль потеряла около $640 миллиардов в 2020 году. Объём мирового рынка моды резко упал (таблица 1).

Таблица 1

Динамика мирового fashion-рынка, млрд долл. США

| Год | Объём рынка | Изменение по сравнению с предыдущим годом |

|---|---|---|

| 2019 | 1 550 | – |

| 2020 | 910 | -41% |

Такой резкий спад объясняется сочетанием факторов: массовые локдауны, закрытие торговых центров, падение доходов домохозяйств и паника на фондовых рынках. Особенно пострадал офлайн-ритейл.

Кризис пандемии не выдержали многие прославленные марки и магазины. Среди тех, кто подал заявление о банкротстве – J. Crew, Neiman Marcus, J.C. Penney, Ann Taylor и Muji. Трудности испытывали Victoria's Secret, Gap, Nordstrom и другие [4].

Глобальная цепочка поставок оказалась под серьёзной угрозой. Fashion-компании в течение десятилетий создавали высокоэффективные логистические модели, завязанные на производства в Азии, особенно в Китае, Бангладеш, Вьетнаме и Индии. Но в 2020 году более 75% поставщиков столкнулись с задержками в производстве и транспортировке. Это привело к осознанию риска чрезмерной зависимости от одного региона и активизации стратегий решоринга и ниаршоринга

Решоринг – это переезд в родную страну, тогда как ниаршоринг – это просто переезд в соседние страны, обычно в пределах того же региона, где находится исходный офис компании.

До пандемии прослеживалась чёткая тенденция: снижение зависимости отрасли от Китая и рост позиций альтернативных регионов с более выгодными издержками и улучшёнными регуляторными условиями. Это создало основу для следующих трендов (таблица 2).

Таблица 2

Тенденции перераспределения производства

| Страна | Экспорт одежды, млрд $ | Тренд 2015-2019 гг. |

|---|---|---|

| Китай | ↓ с 38% до ~32% доли | Снижение долиr |

| Вьетнам | ↑ до $36 млрд | Рост экспорта |

| Бангладеш | ↑ до $33 млрд | Укрепление позиции |

| Индонезия | Меньше крупных ростов | Однако проявляет интерес |

| Турция | $15 млрд, рост в fast-fashion | Инвестиции брендов |

Fashion‑бренды сталкиваются с множеством сложных препятствий при выходе на международный уровень (таблица 3).

Таблица 3

Основные проблемы масштабирования fashion‑брендов

| Проблема | Краткое описание и влияние |

|---|---|

| Культурная и сезонная адаптация | Неучёт локальных предпочтений и сезонности снижает продажи и бренд‑признание |

| Перепроизводство и текстильные отходы | 92 млн тонн отходов при % переработки – экологические и финансовые риски |

| ESG и greenwashing | Инвестиции и репутационные риски при несерьёзном подходе |

| Зависимость от цепочек поставок | Задержки и сбои уязвимы для небольших брендов |

| Правовые препоны | Патенты, сертификация, IP-риски замедляют экспансию |

| Возвраты и несоответствия | 25% возвратов онлайн-заказов удорожают логистику и подрывают доверие |

Одной из системных проблем является нехватка адаптированных бизнес‑моделей, способных одновременно учитывать культурные различия, сезонность, правовые нормы и ёмкость рынка. Исследование шоунинговых брендов указывает, что корректная фокусировка на локальных предпочтениях, вовремя представленные коллекции и инвестирование в маркетинг – ключевые элементы успеха. Неадаптированные коллекции часто становятся причиной провала: сезон в Европе начинается раньше, чем в Азии, что приводит к потере релевантности на рынке и избыточным запасам.

Рынок fast fashion добавляет свои вызовы: высокая волатильность спроса и постоянная обновляемость коллекций создают риски перепроизводства и значительных остатков. Годовая масса текстильных отходов достигает 92 млн тонн, при этом только 1% перерабатывается. Это не только экологическая, но и финансовая нагрузка – бренды вынуждены учитывать затраты на утилизацию и рисковать негативной реакцией потребителей и регуляторов.

Другой масштабный фактор – проблема соответствия устойчивым стандартам и борьба с greenwashing. Зелёный камуфляж (greenwashing, гринвошинг) – скрытая форма экологического маркетинга, в которой обширно применяется «зелёный» пиар и методы, цель которых – ввести потребителя в заблуждение относительно целей организации или производителя в экологичности продукции или услуги, представить их в благоприятном свете.

Согласно исследованиям, более 60% представителей поколения Z считают ESG‑подходы важными при выборе бренда. Однако внедрение устойчивых практик требует значительных инвестиций и перестройки цепочек поставок, чего не все компании могут себе позволить. При этом ложные экологические заявления резко ухудшают доверие и наносят репутационный урон.

Цепочки поставок и их устойчивость стали критическим ограничением. Независимые дизайнеры особенно пострадали от задержек транзита, дефицита материалов и закрытия фабрик во время кризисов, таких как COVID‑19 и политические конфликты. Крупные бренды способны быстро переключаться на прямые продажи и диверсификацию поставок, тогда как стартапы тратят ресурсы на преодоление перебоев вместо роста.

Юридические барьеры и защита интеллектуальной собственности усложняют глобальное масштабирование. Для новых брендов это означает необходимость регистрации товарных знаков, защиты дизайнов и соответствия местным законам, что создает дополнительное административное бремя и расходы.

Наконец, быстрый рост e‑commerce порождает проблему возвратов и неудобного подбора размеров. Согласно исследованиям, около 25% онлайн‑заказов возвращаются из-за несоответствия или ожидания дизайна. Это негативно влияет на маржу и экологическую устойчивость, учитывая логистические затраты и углеродный след.

На основании проведённого выше анализа можно выделить ключевые особенности бизнеса в fashion-индустрии, которые принципиально отличают его от других отраслей и придают масштабированию уникальные сложности. Эти особенности не только усиливают стратегическую неопределённость, но и формируют особую архитектуру рисков, с которыми сталкиваются как стартапы, так и крупные международные бренды.

- Субъективность рынка. Мода относится к креативным индустриям, и основывается на предпочтениях субъектов рынка, поэтому требует от производителя постоянного новаторства.

- Сезонность. Традиционный метод выпуска коллекций учитывает два основных стандартных сезона – весна/лето и осень/зима. Однако многие ритейлеры увеличивают число «времен года» и выпускают более десятка коллекций в год. Подобная политика помогает бренду отслеживать динамику тенденций и своевременно предлагать потребителю одежду, отвечающую текущим тенденциям.

- Импульсные покупки. Зачастую решение потребителя приобрести товар формируется в точке продаж. Желание приобрести продукт формируется ввиду его «доступности» при столкновении с ним.

- Высокая волатильность спроса на рынке. Спрос на модном рынке никогда не имеет стабильного и линейного вида. Источники нестабильности возникают среди покупателей, которые ориентируются на погоду, личные предпочтения, кино, актеров и спортсменов, что снижает способность прогнозировать объемы продаж [3, с. 15].

Цифровые платформы как драйверы масштабирования играют решающую роль в глобальном росте fashion-брендов. Онлайн-маркетплейсы (Amazon Fashion, Farfetch, Tmall) позволяют мгновенно выходить на международные рынки без открытия физических точек продаж. Социальные сети (Instagram, TikTok, Pinterest) стали ключевыми каналами продвижения: контент, созданный пользователями и инфлюенсерами, напрямую влияет на продажи.

E-commerce платформы и собственные сайты с интеграцией AI, big data и персонализированных рекомендаций обеспечивают масштабирование без привязки к географии. Цифровые шоурумы, виртуальные примерочные и технологии дополненной реальности также снижают издержки на логистику и повышают конверсию. В условиях постпандемийной турбулентности цифровая среда стала не просто каналом продаж, а основой для устойчивого и гибкого масштабирования fashion-бизнеса.

Успешные компании переходят от линейного расширения к гибким, адаптивным моделям, минимизирующим зависимость от макроэкономических, логистических и социальных факторов.

Одной из ключевых стратегий стало применение принципа глокализации. Глокализация – процесс экономического, социального, культурного развития, характеризующийся сосуществованием разнонаправленных тенденций: на фоне глобализации вместо ожидаемого исчезновения региональных отличий происходит их сохранение и усиление. Вместо слияния и унификации возникают и набирают силу явления иного направления: сепаратизм, обострение интереса к локальным отличиям, рост интереса к традициям глубокой древности и возрождению диалектов [5].

Примером служит адаптация размеров, стилей и моделей в зависимости от региона (например, Uniqlo предлагает в Юго-Восточной Азии модели с лёгкими тканями и свободным кроем, в то время как для европейского рынка акцент делается на утеплённые слои и классический силуэт).

Другой устойчивой стратегией становится устойчивое производство. Компании, внедряющие модели циркулярную экономику, добиваются как экологического, так и экономического эффекта. Бренды, такие как Patagonia, Stella McCartney и Ganni, демонстрируют, что инвестирование в переработку, экологичные материалы и транспарентность цепочек поставок способствует формированию лояльного сообщества потребителей и снижает репутационные риски.

Кроме того, эффективно масштабироваться помогают модульные цепочки поставок. Речь идёт о гибких производственных связях, позволяющих оперативно переключаться между регионами в случае сбоев. Бренды диверсифицируют поставщиков (например, переход с монозависимости от Китая на распределение мощностей между Вьетнамом, Турцией и Бангладешем) и используют локальное производство для ключевых рынков.

Большую роль играет и цифровая трансформация как устойчивый элемент масштабирования. Онлайн-продажи, интеграция CRM и аналитики поведения пользователей позволяют минимизировать издержки на физическое присутствие и быстро реагировать на изменения спроса. Применение big data и прогнозной аналитики помогает избегать избыточных коллекций и издержек на утилизацию.

Наконец, всё больше брендов прибегают к сценарному планированию и управлению рисками. Это включает юридическую защиту интеллектуальной собственности в разных юрисдикциях, валютное хеджирование, страхование логистики, правовую подготовку к регуляторным изменениям и формирование резервных фондов.

Выводы

Fashion-сектор обладает высокой чувствительностью к нестабильности внешней среды: спрос неустойчив, цепочки поставок уязвимы, экологические и правовые требования усложняются. Масштабирование в этих условиях требует перехода от традиционных линейных стратегий к адаптивным и гибким бизнес-моделям. Эффективными являются следующие подходы: локализация ассортимента с учётом культурных особенностей (глокализация), цифровизация каналов сбыта и маркетинга, внедрение устойчивых практик в производство, а также диверсификация производственных и логистических партнёров. Решающую роль играют цифровые платформы и сценарное планирование, позволяющее брендам адаптироваться к быстро меняющимся условиям глобального рынка.

Таким образом, устойчивое масштабирование в fashion-индустрии возможно при интеграции бизнес-стратегий, технологической гибкости и ESG-подходов.

.png&w=640&q=75)