Финансовая результативность как понятие используется зачастую при проведении анализа в интересах заинтересованных пользователей. Не всегда только финансовый результат (прибыль или убыток) целесообразно применять для достижения аналитических целей. В данном случае имеет место выбор различных показателей, которые с разных сторон характеризуют финансовую результативность как таковую. К ним относятся, например: объем выпуска товарной продукции определенного ассортимента и качества в натуральных и стоимостных показателях, товарооборот (оптовый и розничный) может быть одним из основных показателей финансовой результативности для торговых коммерческих предприятий, важное значение при характеристике финансовой результативности промышленных предприятий иногда уделяют показателю «Добавленная стоимость», которая является результатом производства товаров (работ, услуг) и ее структуре, объем генерируемого денежного потока (входящего и исходящего), а также их сбалансированность и многие другие. Выбор способа характеристики финансовой результативности зависит в свою очередь от: интереса собственника, специфики деятельности предприятия, стадии жизненного цикла, степени зависимости от внешних факторов.

Применительно к лесопромышленным предприятиям безусловно оценку финансовой результативности их деятельности также нецелесообразно ограничивать анализом финансового результата. Финансовая результативность, как известно, находится в тесной зависимости от специфики деятельности, влияния внешних факторов и ужесточения законодательства в лесной отрасли. А, следовательно, в контексте изучения тематики повышения финансовой результативности лесопромышленного предприятия актуально и значимо рассматривать решение основных проблем, с которыми компания регулярно сталкивается в ходе своей деятельности. Речь идет о повышении показателя продаж, о достижении сбалансированности денежных потоков, о возможном снижении различных затрат и других. Важно отметить, что в лесной промышленности достижение отдельных показателей является стратегической целью, что необходимо принимать во внимание при выборе методов и способов реализации.

Повышение результативности финансового состояния предприятий лесопромышленного комплекса является ключевой характеристикой эффективности использования капитала. Финансовая результативность предприятия определяет его инвестиционную привлекательность ввиду повышения финансового и инвестиционного потенциала.

На деятельность предприятия лесопромышленного комплекса и как следствие, на его финансовую результативность, оказывают влияние различные факторы: внешнее и внутреннее.

Внешние факторы являются составляющей внешней среды предприятия. Внешние факторы можно подразделить на две группы: факторы прямого и внутреннего воздействия. К факторам прямого воздействия можно отнести конкурентов, потребителей, поставщиков, т. е. факторы непосредственно воздействие на деятельность предприятия напрямую.

Самое главное конкурентное преимущество российских предприятий, лесопромышленного комплекса, заключается в том, что российский лес является один из самых дешевых в мире.

К факторам внутреннего воздействия можно отнести факторы, которые не напрямую, а косвенно влияющие на деятельность предприятия.

Финансовое состояние предприятия, его прибыльность, стабильность и возможность достигать поставленных целей находятся в прямой зависимости от состояния экономики страны, оценить которое возможно с помощью специальных показателей: объема спроса на выпускаемую продукцию, курса обмена валют, размера процентной ставки, инфляции.

Общество с ограниченной ответственностью «СИБУР» (далее – ООО «СИБУР») является коммерческой организацией, осуществляющей лесозаготовительные и связанные с этим работы. Целью деятельности ООО «СИБУР» является извлечение прибыли и удовлетворение общественных потребностей. ООО «СИБУР» имеет гражданские права и обязанности согласно действующему законодательству, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами.

Основным видом деятельности ООО «СИБУР» является торговля оптовая неспециализированная пиломатериалами, а дополнительными видами выступают: распиловка и строгание древесины, транспортная обработка грузов, деятельность вспомогательная прочая, связанная с перевозками.

Основная деятельность предприятия сосредоточена в осуществлении лесозаготовки и подразумевает валку деревьев в лесу, с последующей разработкой древесины (хлыстов) по сортиментам (бревнам, без сучьев, определенной длины и пр. изделий).

Динамика финансовых показателей деятельности ООО «СИБУР» представлена в соответствии с таблицей 1.

Таблица 1

Динамика финансовых показателей деятельности ООО «СИБУР» за период 2018–2020 гг. (составлено по данным компании)

|

Наименования позиций, тыс. руб. |

Даты |

Темп прироста, % | ||

|

2018 г. |

2019 г. |

2020 г. | ||

|

Доходы и расходы по обычным видам деятельности | ||||

|

Выручка от продажи товаров, продукции, работ, услуг |

95 956 |

261 030 |

253 492 |

164,2 |

|

Себестоимость реализации товаров, продукции, работ, услуг |

28 814 |

87 604 |

121 366 |

321,2 |

|

Валовая прибыль |

67 142 |

173 426 |

132 126 |

96,8 |

|

Управленческие расходы |

62 974 |

170 572 |

120 122 |

90,7 |

|

Прибыль (убыток) от продаж |

4 168 |

2 854 |

12 004 |

188,0 |

|

Прочие доходы и расходы | ||||

|

Прочие расходы |

1 570 |

418 |

270 |

-82,8 |

|

Прибыль (убыток) до налогообложения |

2 598 |

2 436 |

11 734 |

351,7 |

|

Текущий налог на прибыль |

520 |

488 |

2 596 |

399,2 |

|

Чистая прибыль (убыток) отчетного периода |

2 078 |

1 948 |

9 138 |

339,7 |

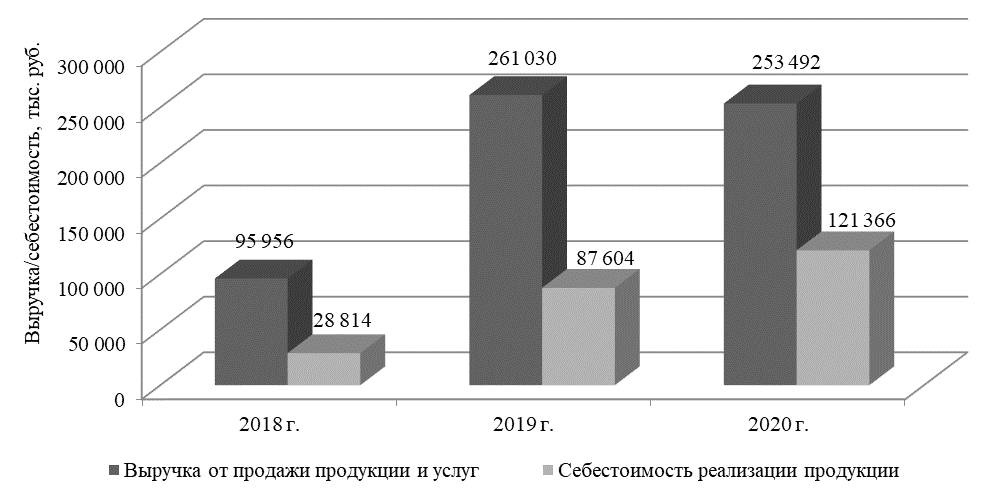

Выручка ООО «СИБУР» выросла на 164,2% с 95 956 тыс. руб. в 2018 г. до 253 492 тыс. руб. в 2020 г., а себестоимость увеличилась на 321,2% за тот же период с 28 814 тыс. руб. до 121,4 млн руб. (рис. 1), что негативно отразилось на темпе роста валовой прибыли.

Рис. 1. Динамика выручки ООО «СИБУР» за 2018–2020 гг. (составлено по данным компании)

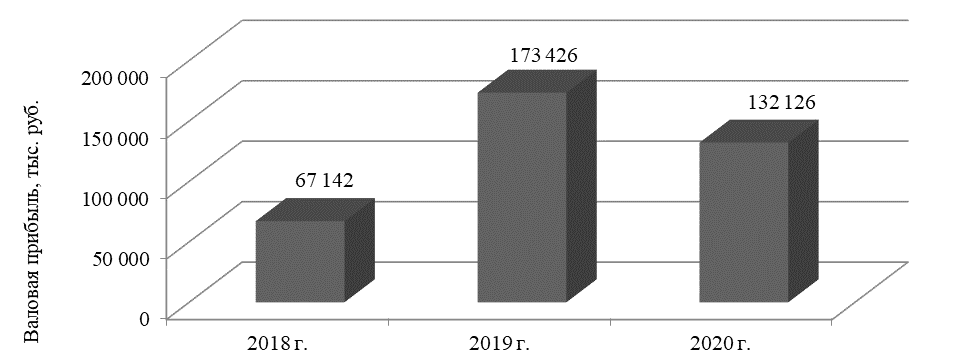

На рисунке 2 представлены результаты полученной валовой прибыли ООО «СИБУР».

Рис. 2. Динамика валовой прибыли ООО «СИБУР» за 2018–2020 гг. (составлено по данным компании)

Валовая прибыль ООО «СИБУР» в 2018 г. составляла 67,1 млн руб., в 2019 г. на 158,3% больше относительно предыдущего года, составив 173,4 млн руб., а в 2020 г. – 132,1 млн руб., что на 23,8% меньше чем в 2019 г. За весь период прирост составил 96,8%.

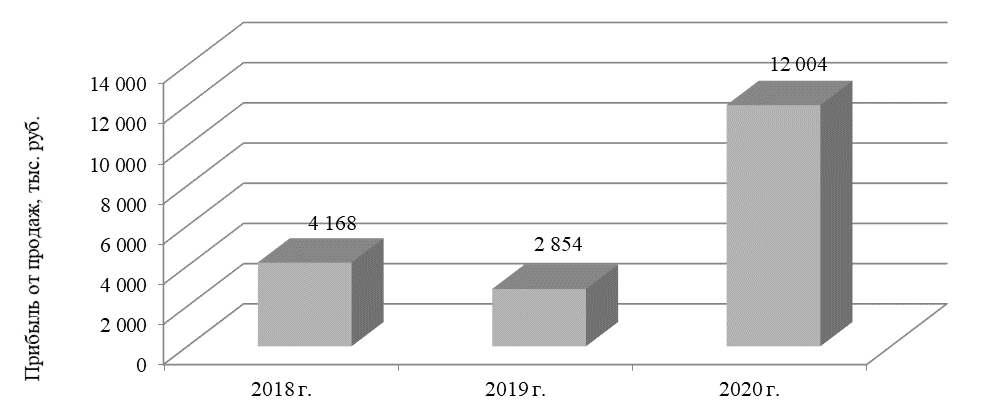

Прибыль от продаж ООО «СИБУР» выросла на 188% за весь анализируемый период с 4 168 тыс. руб. до 12 04 тыс. руб. (рис. 3), темп роста которой ниже темпа прироста валовой прибыли за счет увеличения управленческих расходов на 90,7%.

Рис. 3. Динамика прибыли от продаж ООО «СИБУР» за 2018–2020 гг. (составлено по данным компании)

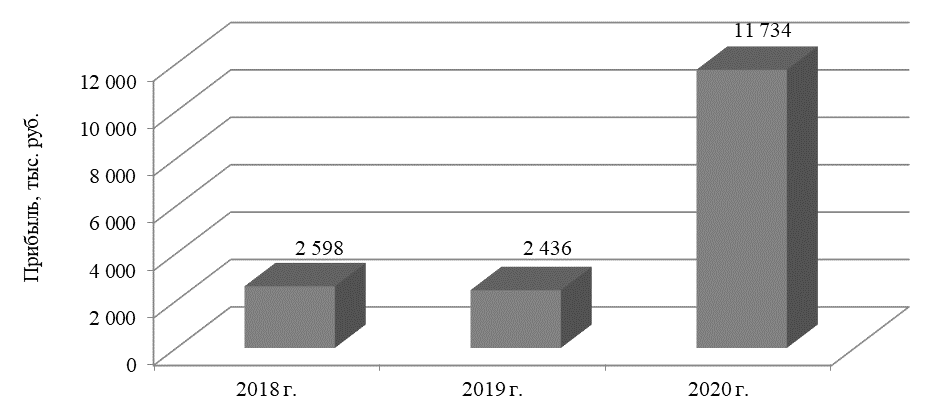

Прибыль до налогообложения увеличилась на 351,7% с 2 598 тыс. руб. до 11 7734 тыс. руб. за счет снижения прочих расходов на 82,7% (рис. 4).

Рис. 4. Динамика прибыли до налогообложения ООО «СИБУР» за период 2018–2020 гг. (составлено по данным компании)

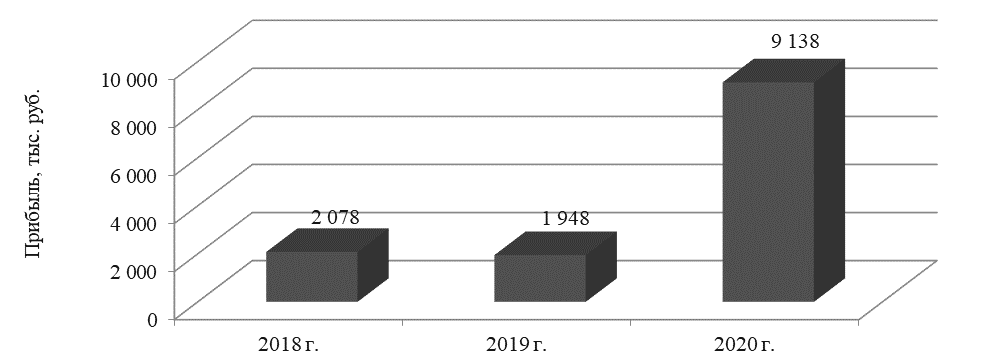

Чистая прибыль ООО «СИБУР» с 2 078 тыс. руб. в 2018 г. увеличилась до 9 138 тыс. руб. в 2020 г. или на 339,8% (рис. 5). Темп прироста чистой прибыли ниже темпа прироста прибыли до налогообложения из-за увеличения текущего налога на прибыль на 399,2% до 2 596 тыс. руб. в 2020 г.

Рис. 5. Динамика чистой прибыли ООО «СИБУР» за 2018–2020 гг. (составлено по данным компании)

Оценка состава и динамики выручки ООО «СИБУР» в разрезе товарных групп представлена в таблице 2.

Таблица 2

Состав и динамика выручки ООО «СИБУР» за период 2018–2020 гг. в разрезе товарных групп (составлено по данным компании)

|

Наименование товарной группы |

Наименование товарной категории |

Выручка, тыс. руб. |

Темпы прироста, % | ||||

|

2018 г. |

2019 г. |

2020 г. |

2019 / 2018 |

2020 / 2019 |

2020 / 2018 | ||

|

Обработанная древесина |

Кругляк строганный |

2 246 |

7 677 |

6 842 |

241,75 |

-10,88 |

204,57 |

|

Брус |

23 136 |

74 159 |

74 552 |

220,53 |

0,53 |

222,23 | |

|

Бруски |

1 066 |

2 900 |

2 741 |

172,03 |

-5,51 |

157,05 | |

|

Обапол |

874 |

2 561 |

1 803 |

192,93 |

-29,61 |

106,19 | |

|

Пластина |

586 |

1 543 |

2 535 |

163,13 |

64,29 |

332,29 | |

|

Четвертина |

3 945 |

2 117 |

1 904 |

-46,33 |

-10,07 |

-51,73 | |

|

Шпалы |

2 026 |

2 900 |

5 367 |

43,17 |

85,05 |

164,94 | |

|

Доски |

49 896 |

133 154 |

125 635 |

166,86 |

-5,65 |

151,79 | |

|

Горбыль |

2 137 |

7 509 |

7 119 |

251,38 |

-5,20 |

233,11 | |

|

Рейки |

533 |

1 421 |

1 393 |

166,66 |

-2,00 |

161,34 | |

|

Планки |

778 |

1 595 |

2 310 |

104,95 |

44,79 |

196,74 | |

|

Необработанная древесина |

Кругляк нестроганный |

8 732 |

23 493 |

21 293 |

169,04 |

-9,36 |

143,85 |

|

Итого |

95 956 |

261 030 |

253 492 |

172,03 |

-2,89 |

164,18 | |

В структуре выручки по ассортименту ООО «СИБУР» наибольший удельный вес в 2020 г. принадлежит обработанной древесине с долей в 91,6% в 2020 г., которая увеличилась с 90,9% в 2018 г., доля необработанной древесины – снижается с 9,1% до 8,4% за тот же период.

Таким образом, выручка ООО «СИБУР» выросла на 164,2% за период с 2018 г. по 2020 г. Прибыль от продаж ООО «СИБУР» выросла на 188%, чистая прибыль – на 339,8%. Товарная категория «Доски» формируют 49,6% выручки ООО «СИБУР» в 2020 г., а товарная категория «Брус» – 29,4%, поэтому данные группы являются ключевым для финансового результата и поэтому требует наиболее пристального внимания. Товарная категория «Доски» формируют всего 11,7% прибыли ООО «СИБУР» в 2020 г., а лидирует товарная категория «Брус» с долей 48,9%, следовательно, является ключевой для формирования прибыли. Товарная категория «Доски» нуждается в пересмотре себестоимости, которая составляет большую часть. Следствием высокой себестоимости данной товарной группы является оборудование для его изготовления, имеющее высокую степень изношенности. Для сокращения себестоимости основной товарной категории «Доски» необходимо обновить оборудование, за счет которого снизится себестоимость и увеличится прибыль компании ООО «СИБУР».