В современном динамично развивающемся экономическом ландшафте стартап-компании играют ключевую роль как двигатели инноваций, экономического роста и создания рабочих мест. Их способность быстро адаптироваться, разрабатывать и внедрять передовые технологии часто является решающим фактором успеха на высококонкурентных рынках. Однако, несмотря на признанную важность технологических инноваций для выживания и роста стартапов, эмпирические исследования, систематически анализирующие количественную взаимосвязь между этими инновациями и финансовой эффективностью на ранних этапах развития компаний, остаются недостаточно представленными, особенно в контексте различных региональных и отраслевых особенностей.

Понимание этой взаимосвязи критически важно как для основателей стартапов, которые стремятся максимизировать финансовую отдачу от своих инновационных усилий, так и для инвесторов, оценивающих потенциал роста и риски вложения средств в новые предприятия. Технологические инновации могут проявляться в различных формах: от прорывных продуктов и услуг до усовершенствованных бизнес-процессов и моделей. Каждая из этих форм требует значительных инвестиций ресурсов и времени, что поднимает вопрос о том, насколько эффективно эти инвестиции конвертируются в ощутимые финансовые результаты.

Работа направлена на восполнение существующего пробела путем проведения корреляционного анализа влияния технологических инноваций на финансовую эффективность стартап-компаний. Исследование направлено на обоснование, существует ли и насколько сильна положительная связь между различными показателями инновационной активности (такими как инвестиции в исследования и разработки (R&D), количество патентов и скорость внедрения новых продуктов) и ключевыми метриками финансовой эффективности (включая рост выручки, рентабельность капитала и рост активов). Результаты этого исследования предоставят ценные эмпирические данные, которые могут быть использованы для разработки более эффективных стратегий управления инновациями и принятия обоснованных инвестиционных решений в стартап-экосистеме.

Отметим, что исследование взаимосвязи между инновациями и финансовыми показателями берет свое начало задолго до появления термина «стартап» в современном его понимании. Первые экономические теории, касающиеся роли технологического прогресса, были сформулированы ещё в начале XX века, когда Йозеф Шумпетер ввел концепцию «творческого разрушения» (creative destruction), подчеркивая, как инновации ведут к появлению новых отраслей и вытеснению старых. Однако, на том этапе фокус был преимущественно на макроэкономическом уровне и влиянии инноваций на национальные экономики.

В середине XX века с развитием эконометрики и все более широким внедрением математических методов в экономику появились первые попытки количественного анализа. Большинство из них, однако, были сосредоточены на крупных промышленных предприятиях и их расходах на НИОКР (исследования и разработки) и патентовании. Основной вопрос заключался в том, как инвестиции в НИОКР влияют на производительность труда и рост компаний. Работы таких ученых, как Эдвин Мэнсфилд (Edwin Mansfield), были пионерскими в этом направлении, демонстрируя положительную связь между вложениями в инновации и ростом продуктивности. Тем не менее специфический контекст стартапов, характеризующийся высокой неопределенностью, ограниченными ресурсами и ускоренным ростом, редко становился объектом отдельного изучения.

С расцветом информационных технологий и появлением Кремниевой долины в 1990-х годах, а также бумом доткомов, концепция стартапа обрела свои современные черты. Это привело к росту интереса академического сообщества к динамике новых компаний. Исследователи начали изучать уникальные факторы успеха и провала стартапов. В этот период появляется больше работ, фокусирующихся на влиянии венчурного капитала, скорости выхода на рынок и, что особенно важно для нашей темы, роли технологических инноваций. Однако методология часто оставалась описательной или базировалась на кейс-стади, а не на широких корреляционных анализах. Показатели финансовой эффективности стартапов часто были труднодоступны из-за их частного характера.

Последнее десятилетие ознаменовалось значительным прогрессом в сборе и анализе данных о стартапах. Появление специализированных баз данных (таких как Crunchbase, PitchBook, CB Insights), а также развитие поведенческой экономики и машинного обучения, позволило проводить более детальные и масштабные корреляционные исследования.

На этом этапе исследования стали более изощренными, учитывая:

- Различные типы инноваций (продуктовые, процессные, бизнес-модельные).

- Влияние внешней среды (регулирование, конкуренция, доступность венчурного финансирования).

- Фазы развития стартапа (ранняя стадия, стадия роста).

- Разнообразие метрик финансовой эффективности, адаптированных для стартапов (например, рост пользовательской базы, valuation, а не только традиционные показатели прибыли).

Современные работы активно используют сложные статистические модели для выявления причинно-следственных связей, а не только корреляций, пытаясь разобраться, какие именно аспекты технологических инноваций наиболее значимо влияют на финансовые результаты в долгосрочной перспективе с учетом риска провала.

Анализ отечественных источников показал, что тема недостаточно разработана в научной литературе. Среди ученых, изучавших данный вопрос, отметим следующих. Н. С. Белокуренко, М. В. Судыко провели корреляционно-регрессионный анализ [1, с. 117-118]. З. Н. Исмиханов провел анализ связей экономических показателей методом корреляционного анализа [2, с. 872-975]. Е. В. Сидорчукова и др. представили корреляционный и регрессионный анализ как метод изучения и прогнозирования экономических показателей [3, с. 418-422]. А. Н. Черниченко, С. М. Науменко, Л. Л. Черниченко дали корреляционно-регрессионный анализ взаимосвязи социально-экономических показателей деятельности организации [4, с. 111-120].

История корреляционного анализа финансовой эффективности и технологических инноваций в стартап-компаниях отражает эволюцию экономического мышления – от общих макроэкономических теорий до узкоспециализированных исследований, ориентированных на специфику молодых инновационных предприятий. Доступность данных и развитие аналитических инструментов продолжают углублять наше понимание этой фундаментальной взаимосвязи.

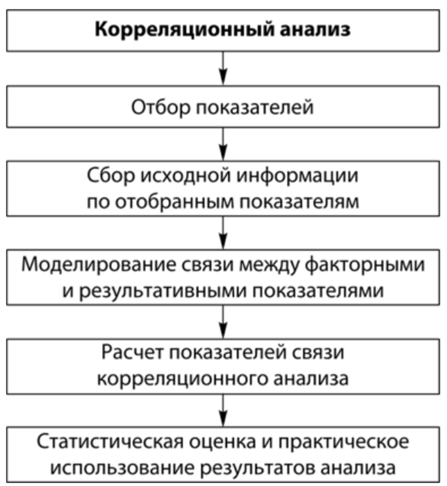

Отметим, что современная практика корреляционного анализа финансовой эффективности представляет собой сложный и многогранный процесс, значительно эволюционировавший благодаря развитию больших данных и аналитических инструментов. В отличие от прошлых десятилетий, когда анализ был преимущественно описательным или базировался на ограниченных выборках, сегодняшние методы позволяют проводить глубокие, количественные исследования (рис.).

Рис. Этапы проведения корреляционного анализа

Основной целью анализа является выявление взаимосвязей между различными аспектами технологической инновации и финансовыми показателями стартапа для принятия обоснованных решений. В качестве показателей технологических инноваций часто выступают: объем инвестиций в исследования и разработки (НИОКР), количество полученных патентов или заявок на патенты, частота обновления продуктов или услуг, уникальность технологических решений (например, на основе анализа публично доступных API или архитектуры продукта), количество привлеченных технических специалистов, а также метрики, отражающие скорость адаптации к новым технологиям или уровень цифровизации внутренних процессов. В некоторых исследованиях также учитываются качественные аспекты, такие как «инновационная культура» стартапа, хотя их количественная оценка остается вызовом.

Что касается финансовой эффективности, то для стартапов используются специфические метрики, отличающиеся от традиционных показателей устоявшихся компаний. Помимо классических показателей, как выручка, рентабельность и EBITDA (хотя последняя часто бывает отрицательной на ранних стадиях), активно применяются нетрадиционные индикаторы. К ним относятся: темпы роста пользовательской базы или клиентской базы (например, MRR – ежемесячный повторяющийся доход для SaaS-стартапов), оценка капитализации компании (valuation) на раундах финансирования, привлеченный объем венчурного капитала, скорость достижения «единорожьем» статуса (оценка в $1 млрд), churn rate (отток клиентов) и lifetime value (пожизненная ценность клиента).

Современный корреляционный анализ предполагает применение различных статистических методов. Простые корреляционные коэффициенты (Пирсона, Спирмена) используются для выявления прямых линейных или монотонных связей. Однако для более глубокого понимания применяются множественный регрессионный анализ, который позволяет оценить влияние нескольких инновационных факторов на финансовые показатели, контролируя при этом другие переменные (например, размер рынка, отрасль, возраст стартапа, конкурентную среду). Также активно используются панельные данные и методы анализа временных рядов, позволяющие отслеживать динамику взаимосвязей во времени и учитывать индивидуальные особенности стартапов.

Важным аспектом является работа с данными. Стартапы часто не публикуют подробную финансовую отчетность, что делает сбор данных более сложным. Исследователи и аналитики опираются на агрегированные данные из специализированных баз данных (Crunchbase, PitchBook, CB Insights), информацию о раундах финансирования, публичные анонсы продуктов и технологий, а также данные из отраслевых отчетов и обзоров. Для оценки инновационности могут использоваться методы контент-анализа описаний продуктов/услуг, анализ используемых технологий или даже метрики в открытом исходном коде проектов, если это применимо. Помимо факторов методы оценки зависят и от стадии жизненного цикла стартапа (табл.).

Таблица

Жизненный цикл стартапа

Ранняя | Посевная | Расширение | Поздняя, или зрелая |

проект на стадии идеи, | у проекта есть бизнес-модель, | продукт активно пользуется спросом, | продукт приносит стабильную прибыль |

команда еще не собрана | собрана небольшая команда | стартап готов к масштабированию | стартап готов к выходу на IPO |

финансов на развитие нет | стартап уже приносит первую прибыль |

| у основателя есть понимание горизонта планирования на 1–3 года |

Помимо выявления статистических корреляций, современная практика стремится к установлению причинно-следственных связей. Для этого применяются более сложные эконометрические методы, такие как инструментальные переменные, разность разностей (difference-in-differences) или регрессия с разрывом, когда это возможно, чтобы отделить эффект инноваций от других влияющих факторов.

Одной из ключевых сложностей остается проблема «эндогенности» – когда не всегда понятно, что является причиной, а что следствием (например, инновации ведут к финансированию, или наличие финансирования позволяет больше инвестировать в инновации). Специфика стартапов – высокая неопределенность, быстрая смена бизнес-моделей и частые провалы – также вносит свои коррективы, требуя адаптации традиционных метрик и методологий.

Будущее анализа связано с дальнейшим развитием машинного обучения для выявления нелинейных взаимосвязей, использованием естественного языка для обработки неструктурированных данных (например, патентных заявок, описаний продуктов) и созданием более комплексных моделей, учитывающих динамику экосистемы стартапов в целом. Таким образом, современная практика представляет собой постоянно развивающуюся область, стремящуюся предоставить максимально точные и действенные инсайты для инвесторов, основателей стартапов и регуляторов.

По нашему мнению, применение корреляционного анализа в стартап-компаниях сопряжено с рядом существенных проблем, которые ограничивают его точность и надежность.

Во-первых, недостаток и неполнота публичных данных. Стартапы, особенно на ранних стадиях, редко публикуют подробную финансовую отчетность. Большинство данных, доступных для анализа (например, через Crunchbase, Pitchbook), ограничиваются информацией о раундах финансирования, общей оценке компании (valuation) и, в лучшем случае, некоторыми операционными показателями, такими как количество пользователей или объем выручки, которые часто не аудируются. Это означает, что для полноценного корреляционного анализа по многим классическим метрикам финансовой эффективности (чистая прибыль, EBITDA, рентабельность активов) данные просто отсутствуют или крайне скудны, что делает невозможным проведение глубоких исследований.

Во-вторых, специфика бизнес-моделей стартапов и временной горизонт. Финансовая эффективность стартапов часто не проявляется немедленно. Многие стартапы работают в убыток на протяжении первых нескольких лет, фокусируясь на росте доли рынка, привлечении пользователей или доработке продукта. Традиционные показатели рентабельности на этом этапе могут быть отрицательными, а их корреляция с инновациями может быть неочевидной или даже отрицательной. Это делает неприменимым классический корреляционный анализ в краткосрочной перспективе, требуя учета долгосрочных перспектив и динамических изменений. Оценка эффективности должна учитывать, что стартапы инвестируют в рост, а не в немедленную прибыль.

В-третьих, динамизм и высокая неопределенность. Рынок стартапов крайне изменчив. Бизнес-модели быстро эволюционируют, технологии устаревают, а конкурентная среда меняется со стремительной скоростью. Это означает, что корреляции, выявленные на одном временном отрезке или для одной группы стартапов, могут быстро утратить актуальность. Вчерашняя положительная корреляция между определенным видом инноваций и финансовым успехом может не сохраниться завтра.

В-четвертых, проблема эндогенности и причинно-следственной связи. Корреляция не означает причинность. Очень сложно отделить, что является причиной, а что следствием. Инновации могут приводить к финансовому успеху, но и наличие финансовых ресурсов (например, после успешного раунда финансирования) может позволить стартапу инвестировать больше в инновации. Без сложных эконометрических моделей и анализа экспериментальных данных (что редко применимо к стартапам) трудно установить направление причинно-следственной связи, что подрывает практическую ценность простого корреляционного анализа для принятия управленческих решений.

В-пятых, наличие множества неконтролируемых факторов. Финансовый успех стартапа зависит от огромного числа факторов, помимо технологических инноваций: качество команды, маркетинговая стратегия, удача, время выхода на рынок, экономическая конъюнктура, конкурентное давление, регуляторная среда. Простой корреляционный анализ может не учесть эти факторы, приписывая весь успех или неудачу инновациям, что ведет к искаженным выводам. Даже многомерный анализ сталкивается с проблемой сбора данных по всем этим факторам.

В-шестых, проблема нелинейности и пороговых эффектов. Взаимосвязи между инновациями и финансовой эффективностью редко бывают строго линейными. Например, определенный уровень инвестиций в НИОКР может давать хорошую отдачу, но слишком большие инвестиции могут стать неэффективными или наоборот, лишь после достижения определенного «порога» инноваций начинается резкий рост финансовой отдачи. Линейный корреляционный анализ не способен уловить такие нелинейные зависимости.

В-седьмых, малый размер выборки и предвзятость выживания. Успешные стартапы составляют меньшую часть от общего числа. Большинство стартапов терпят неудачу, поэтому анализ, основанный на данных только успешных компаний, страдает от «предвзятости выживания» (survivorship bias). Он не учитывает тех, кто потерпел неудачу, и может завышать кажущуюся эффективность определенных инновационных стратегий. С другой стороны, если включать и неуспешные стартапы, то из-за их большого числа и нехватки данных по ним точность анализа также снижается.

Данные проблемы делают применение простого корреляционного анализа в стартапах весьма ограниченным и требуют либо использования более сложных методологий (например, машинного обучения, качественного анализа, более изощренных эконометрических моделей), либо признания его результатов как предварительных и требующих дополнительной проверки.

Таким образом, ввиду вышеизложенных проблем, прямой и некритический корреляционный анализ финансовой эффективности в стартап-компаниях не является универсальным и надежным инструментом. Он страдает от ограниченности данных, специфики бизнес-моделей, высокой динамики, сложности установления причинно-следственных связей, влияния множества неконтролируемых факторов и нелинейных зависимостей, а также от предвзятости выживания. Для получения достоверных выводов необходим более комплексный подход, включающий качественный анализ, эконометрическое моделирование, учет специфики каждого стартапа и долгосрочной перспективы, а также признание ограничений и допущений используемых методов.