Актуальность исследования

В условиях усиливающейся экономической нестабильности, глобальных трансформаций рынка и возрастающего внимания к принципам устойчивого развития, бизнес сталкивается с необходимостью выстраивания долгосрочных стратегий, сочетающих экономическую эффективность, социальную ответственность и экологическую устойчивость. В этой связи возрастает значимость роли финансового директора (CFO) как ключевого участника стратегического управления, способного не только обеспечивать финансовую стабильность компании, но и формировать устойчивые модели роста.

Современные CFO всё чаще становятся стратегическими партнёрами генеральных директоров, вовлекаются в разработку ESG-инициатив, участвуют в цифровизации процессов и выстраивании инвестиционной политики. Однако, несмотря на растущую значимость их роли, в научной и практической литературе недостаточно исследована специфика участия финансового директора в формировании именно устойчивых стратегий роста бизнеса. Это определяет актуальность настоящего исследования.

Цель исследования

Целью данного исследования является анализ и обоснование роли финансового директора в процессе формирования и реализации стратегий устойчивого роста бизнеса, а также выявление ключевых компетенций, инструментов и практик, необходимых для эффективного участия CFO в обеспечении долгосрочной устойчивости компании.

Материалы и методы исследования

Методологической основой исследования послужил системный подход к анализу роли финансового директора в контексте устойчивого развития.

В работе применены следующие методы:

- Контент-анализ актуальной научной и деловой литературы;

- Сравнительный анализ практик компаний на основе официальной нефинансовой отчётности и исследовательских обзоров;

- Кейс-метод для изучения конкретных примеров эффективного участия CFO в реализации стратегий устойчивого роста;

- Статистический анализ вторичных данных, включая аналитические отчёты международных организаций.

Результаты исследования

Современные подходы к устойчивому развитию бизнеса формируются на пересечении теорий стратегического управления, институциональной экономики и концепции устойчивого развития. Устойчивый рост бизнеса трактуется как способность организации обеспечивать долговременное расширение своей деятельности при сохранении финансовой стабильности, социального доверия и экологического равновесия.

Научная школа П. Р. Лоуренса и Дж. Лорша подчёркивает важность адаптивности и дифференциации в управлении компаниями, что напрямую связано с понятием гибкости бизнес-модели – одного из факторов устойчивого роста. Позднее, в рамках концепции ресурсо-ориентированного подхода, внимание было сосредоточено на внутренних возможностях компании, таких как инновационный потенциал, человеческий капитал и организационные компетенции.

Компании, демонстрирующие устойчивый рост, характеризуются сбалансированной стратегией, в которой наибольшую значимость приобретают следующие элементы:

- Финансовая устойчивость, включающая управление ликвидностью, капиталом и инвестиционной привлекательностью;

- Инновационная деятельность, направленная на разработку новых продуктов и оптимизацию процессов;

- ESG-компоненты, в частности ответственность перед обществом и минимизация воздействия на окружающую среду;

- Эффективное управление человеческим капиталом и организационной культурой;

- Способность к трансформации бизнес-модели в ответ на внешние вызовы.

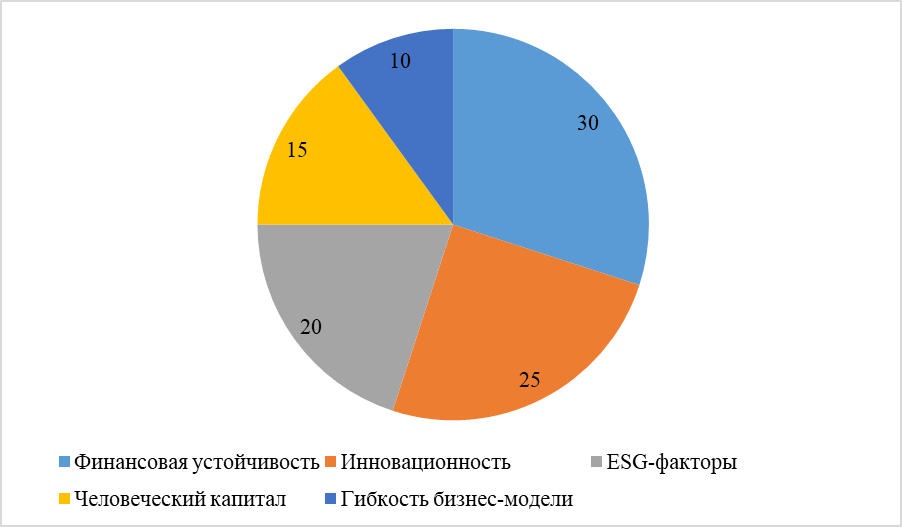

Ниже представлена круговая диаграмма (рис. 1), отражающая распределение значимости ключевых факторов устойчивого роста на основании анализа 50 крупнейших компаний Европы и Азии, проведённого Европейским центром корпоративных исследований.

Рис. 1. Значимость факторов устойчивого роста

В рамках стратегического управления устойчивостью применяются такие инструменты, как SWOT-анализ устойчивости, матрица KPMG ESG Performance и интегрированная отчётность по стандартам GRI и SASB. Их применение позволяет выстраивать сбалансированные стратегии, способствующие долгосрочному росту компании с учётом интересов стейкхолдеров.

Исторически функция финансового директора формировалась как узкоспециализированная роль, сосредоточенная преимущественно на контроле над бухгалтерским учетом, отчётностью и соблюдением нормативных требований. Однако с конца XX века и особенно в последние два десятилетия произошла трансформация этой должности, связанная с усложнением бизнес-среды, цифровизацией, глобализацией и ростом требований к прозрачности и устойчивости корпоративного управления.

Роль CFO сместилась от классической функции «хранителя финансов» к стратегической позиции, включающей управление инвестициями, формирование долгосрочной ценности и поддержку инновационной трансформации. Современные финансовые директора всё чаще принимают участие в разработке корпоративных стратегий, а в 64% компаний CFO официально участвуют в стратегических комитетах совета директоров.

В таблице 1 представлено обобщение ключевых изменений функциональной нагрузки CFO за последние годы.

Таблица 1

Эволюция функций CFO

Период | Основной фокус CFO | Ключевые функции |

2000-е годы | Финансовый контроль | Бюджетирование, отчётность, управление затратами |

2010-е годы | Расширение операционных полномочий | Поддержка ИТ, управление рисками, автоматизация |

2018–2021 гг. | Стратегический и цифровой партнёр | ESG-интеграция, цифровая трансформация, бизнес-аналитика |

Также важным трендом является вовлечение CFO в цифровую трансформацию. Исследования показывают, что 78% финансовых директоров в международных корпорациях участвуют в инициативах по внедрению аналитики больших данных и технологий предиктивного моделирования в бюджетирование и управление доходами. Таким образом, современный CFO – это не только финансовый контролер, но и ключевой игрок в процессе адаптации бизнеса к изменениям внешней среды [3, с. 139].

Кроме того, в рамках модели «четырёх лиц CFO», современный финансовый директор совмещает следующие роли: страж, оператор, стратег и катализатор. Эта концептуализация позволяет формализовать многозадачность и расширенные управленческие компетенции, присущие CFO нового поколения.

В условиях усиливающейся неопределённости и роста требований к долгосрочной устойчивости бизнеса финансовый директор становится ключевым участником процесса стратегического планирования. В контексте концепции сбалансированной системы показателей участие CFO необходимо для интеграции финансовых целей с нефинансовыми показателями и операционными инициативами. Финансовый директор обеспечивает количественную верификацию стратегических допущений, участвует в моделировании сценариев и прогнозировании макроэкономических условий, что критически важно для выработки реализуемых стратегий.

Современные эмпирические исследования подтверждают, что CFO играет активную роль на всех этапах стратегического процесса – от формулирования до контроля реализации.

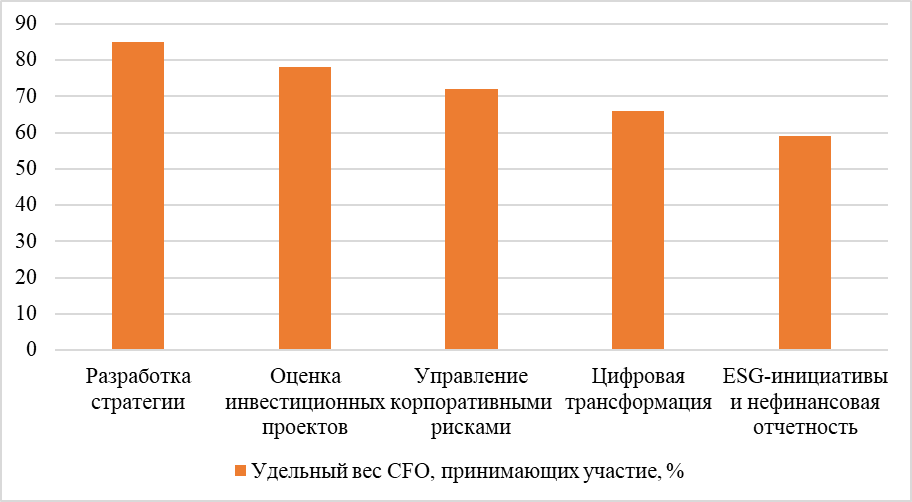

Ниже представлена диаграмма, отражающая участие CFO в ключевых стратегических направлениях (рис. 2).

Рис. 2. Основные направления стратегического участия CFO

Кроме количественного участия, качественное влияние CFO проявляется в его способности связывать стратегию с финансовыми результатами. CFO играют ключевую роль в формировании механизмов обратной связи в стратегическом цикле, используя инструменты управленческого учёта, KPI и финансового моделирования. Это особенно актуально при реализации стратегий роста, требующих точного баланса между инвестициями, издержками и финансовыми рисками.

Особое внимание уделяется участию CFO в управлении трансформационными программами. В условиях цифровизации и внедрения ESG-повестки финансовый директор выступает как координатор между стратегическими и операционными функциями. Это требует не только финансовой экспертизы, но и межфункциональной компетенции, включая навыки управления изменениями, коммуникации с заинтересованными сторонами и аналитической поддержки принятия решений.

Практическая реализация стратегий устойчивого роста требует активного участия финансового директора не только на уровне планирования, но и в ежедневном операционном и инвестиционном цикле. Современные исследования подтверждают, что CFO стали ключевыми координаторами внедрения устойчивых практик, особенно в компаниях, ориентированных на долгосрочную рыночную капитализацию и управление нефинансовыми рисками.

Одной из наиболее распространённых практик, реализуемых при участии CFO, является интеграция принципов устойчивого развития в корпоративную стратегию. Около 74% опрошенных компаний формируют стратегии роста, учитывая ESG-повестку на уровне совета директоров при прямом участии CFO. Это позволяет обеспечить сбалансированное распределение ресурсов, инвестиционную приоритезацию и интеграцию устойчивых целей в систему управления эффективностью.

Следующим по значимости направлением является финансовое обеспечение ESG-проектов, включая выпуск «зелёных» облигаций, формирование устойчивых бюджетов и развитие климатически ориентированных инвестиционных фондов [2, с. 207].

Не менее важной практикой является цифровизация финансовых процессов, включая автоматизацию сбора нефинансовых метрик, внедрение ESG-аналитики и построение моделей устойчивого сценарного прогнозирования. Это позволяет компаниям не только снижать операционные риски, но и повышать прозрачность отчётности для заинтересованных сторон [4, с. 89].

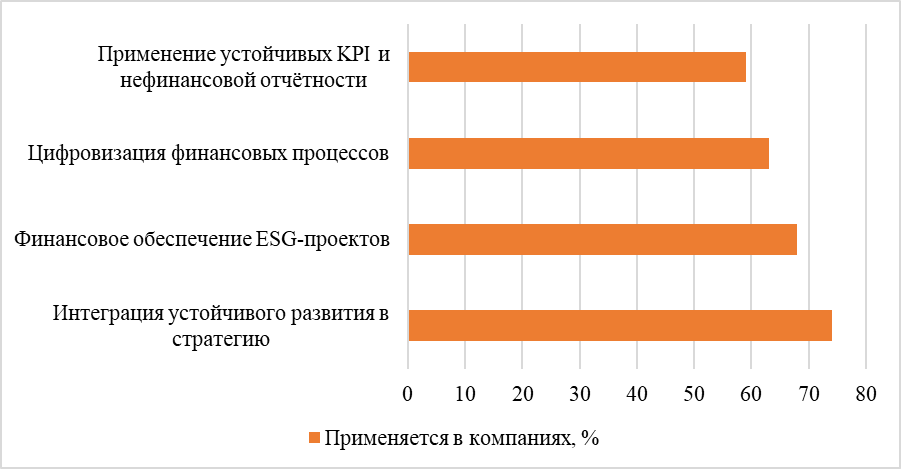

Ниже представлена диаграмма, отражающая распространённость ключевых практик устойчивого роста, реализуемых при участии CFO (рис. 3).

Рис. 3. Практики устойчивого роста, курируемые CFO

Успешные практики устойчивого роста при участии CFO описаны в таблице 2.

Таблица 2

Успешные практики устойчивого роста при участии CFO

№ | Компания | Страна | Роль CFO в устойчивом росте | Результаты практики |

1 | Danone | Франция/ЕС | Объединение финансовой и ESG-отчетности; участие CFO в стратегическом комитете | Рост стоимости бренда, интеграция стандартов GRI, повышение рентабельности |

2 | ЛУКОЙЛ | Россия | Участие CFO в устойчивом бюджетировании, публикация нефинансовой отчётности | Повышение рейтинга ESG от MSCI до «BB», снижение затрат на энергоресурсы |

3 | Сбербанк | Россия | Интеграция принципов ESG в процесс стратегического управления и управления рисками | Включение в индекс FTSE4Good; рост доверия у инвесторов и клиентов |

4 | Nestlé | Швейцария | Анализ устойчивых инвестиций, применение внутренних карбоновых цен под контролем CFO | 100% производств – с планом по нейтрализации выбросов до 2030 г. |

Современный финансовый директор функционирует в условиях кардинального сдвига парадигмы корпоративного управления – от ориентации исключительно на финансовую отдачу к комплексному подходу, включающему экологические, социальные и управленческие аспекты (ESG). Это расширение ответственности сопровождается множеством вызовов, систематизированных в ряде научных и прикладных работ.

Одним из ключевых вызовов остаётся неопределённость нормативно-правового поля в области устойчивого финансирования. Несмотря на развитие международных стандартов, большая часть компаний, особенно в развивающихся экономиках, сталкивается с фрагментированной и недостаточно унифицированной регуляторной средой. Финансовые директора вынуждены адаптировать отчётность к множественным требованиям, что приводит к росту транзакционных издержек и усложнению взаимодействия с инвесторами [5, с. 42].

Следующей проблемой является дефицит квалифицированных кадров и компетенций в области нефинансовой аналитики. Около 64% CFO признают нехватку навыков ESG-оценки в своих командах как основной барьер для интеграции устойчивых практик в стратегическое управление. Это требует пересмотра программ профессионального развития и включения ESG-модулей в модели финансовой подготовки.

Дополнительным вызовом является интеграция устойчивости в финансовые и инвестиционные модели, что требует принципиально новых подходов к анализу возврата на инвестиции, учёту внешних эффектов и разработке внутренних «карбоновых цен». На текущем этапе такие методы только формируются и стандартизируются, что ограничивает их практическое применение [1, с. 40].

В то же время роль CFO продолжает эволюционировать, приобретая стратегическую глубину. К 2030 году финансовые директора в транснациональных корпорациях будут не только отвечать за финансовое здоровье компании, но и активно участвовать в управлении климатическими рисками, разработке цепочек устойчивых поставок и управлении инвестициями в рамках переходной экономики.

Перспективы развития роли CFO включают:

- Рост значимости аналитических и цифровых навыков, в том числе в области ESG-аналитики, сценарного моделирования и интегрированной отчётности;

- Институционализация роли CFO как ESG-лидера, закреплённая на уровне корпоративной структуры и внутренних политик;

- Расширение межфункционального взаимодействия: синергия между финансами, юридическим департаментом, управлением персоналом и IT-дирекцией;

- Участие в формировании политики устойчивого финансирования: взаимодействие с регуляторами, биржами и институциональными инвесторами.

Выводы

Таким образом, роль финансового директора претерпела изменения – от операционного контролёра к стратегическому лидеру, ответственному за интеграцию устойчивости в финансово-экономическую модель компании. CFO участвует в разработке ESG-ориентированных стратегий, оценке инвестиций, цифровизации финансовых процессов и обеспечении прозрачности корпоративной отчётности. Несмотря на сохраняющиеся вызовы – фрагментированность стандартов, кадровый дефицит и институциональное сопротивление – наблюдается устойчивая тенденция к расширению влияния CFO на процессы устойчивого роста.

В перспективе предполагается дальнейшая трансформация этой роли в направлении создания устойчивой ценности и участия в формировании глобальных стратегий развития бизнеса.

.png&w=640&q=75)