Введение

В последние годы санкции приобрели ключевую роль в международных отношениях как инструмент политико-экономического давления, что привело к росту неопределённости и турбулентности на глобальных рынках. После введения западными странами пакетов санкций против России и заморозки активов Банка России наблюдается массовый уход иностранных инвесторов с российского рынка [1, с. 11-26]. Ответные меры Москвы – ограничения на вывоз капитала, «временное управление» активами и новые механизмы национализации – лишь усилили правовую неопределённость для сторонних участников [2]. В этих условиях российские компании и иностранные инвесторы сталкиваются с новой волной гражданско-правовых споров, многочисленными исками дилеров, дистрибьюторов и подрядчиков, что характеризует возникновение системных юридических рисков при выходе зарубежного капитала из РФ [3].

В юридической научной литературе проблему рисков выхода иностранных инвесторов из российского рынка рассматривают в рамках нескольких взаимосвязанных тематических блоков.

Афесоргбор С. К. [1, с. 11-26] проводит сравнительный анализ экономических последствий «угрожаемых» и «введённых» санкций, используя эмпирические данные по ряду стран и периодов. В рамках исследования отмечается, что даже угроза введения санкций способна снизить объёмы внешней торговли, тогда как фактические ограничения налагают ещё более жёсткие барьеры, в том числе через нарушения логистических цепочек и замораживание активов. Махлштейн К. и соавторы [9, с. 3344-3383] оценивали экономические эффекты санкций против России уже в контексте «альянсового торгового эмбарго» 2022 года. Используя эконометрическую модель «гравитационного типа», авторы моделируют изменения товарных потоков внутри Евразийского экономического пространства и за его пределами.

Однако чисто экономический взгляд на санкции дополняется правовыми исследованиями, в которых анализируется возможность корректировки договорных условий с целью минимизации риска утраты инвестиций или невозможности исполнения обязательств. Одной из монографий в этом направлении является труд Котельникова А. [7, с. 294-326], где рассматриваются классификации санкций (экономических, финансовых, торговых), оцениваются их последствия для исполнения контрактных обязательств по российскому и международному праву, а также предлагаются алгоритмы оценки риска «санкционного» нарушения.

Практические рекомендации в этой плоскости содержатся в статье на портале Garant.ru [2], где приводится обзор того, какие именно форс-мажорные обстоятельства следует учитывать покупателю в условиях введения санкций.

«Ведомости» в 2019 г. подробно описали хронологию событий, приведших к тому, что GM продала активы российским партнёрам и завершила инвестиционный проект: от снижения рентабельности в результате девальвации рубля до угрозы введения новых санкций «через дорожное финансирование» [3].

В более широком контексте рисков, не связанных напрямую с санкциями, стоит отметить работы, рассматривающие феномен «рисковых инвестиций» в экономиках с высоким уровнем коррупции. Хоанг К. К. [6, с. 657-685] анализирует, каким образом как местные, так и иностранные инвесторы «обходят» коррупционные практики в развивающихся рынках, используя неофициальные сети контактов, совместные предприятия (joint ventures) и гибридные правовые конструкции.

Кособуцкая А. Ю. и Бахтин М. Н. [10, с. 1121-1129] исследуют тренды развития региональной экономики в России в период после 2014 г., когда первые санкции стали давать эффекты, а в регионах наблюдались значительные колебания промышленного производства и внешнеторгового оборота.

Отдельную группу составляют международно-правовые инструменты, которые потенциально могут быть задействованы при разрешении споров, связанных с выходом инвесторов и защитой их интересов. К числу таких документов относится Конвенция ООН о юрисдикционных иммунитетах государств и их собственности [8].

Наконец, в нормативно-правовой базе российского законодательства для оценки рисков предъявления претензий и исков к уходящим компаниям со стороны контрагентов и конечных потребителей, анализировались: Закон РФ «О защите прав потребителей» от 07.02.1992 № 2300-1 [4] и положения Гражданского кодекса РФ [5].

Таким образом, существующие исследования демонстрируют разноуровневый и междисциплинарный характер подходов: от международно-правовых и макроэкономических моделей до региональных кластерных анализов и конкретных бизнес-кейс-стадий. Вместе с тем в литературе прослеживаются противоречия. Так, эконометрические оценки общего эффекта санкций существенно разнятся по величине потерь, что указывает на чувствительность выводов к выбору модели и исходных данных. Между тем не до конца согласованы правовые механизмы защиты интересов инвесторов на стыке международного и российского права: доктринальные разработки по иммунитетам государств часто противоречат практикам обращения с активами на территории РФ. Кроме того, недостаточно исследованы долгосрочные правовые риски, связанные с судебными спорами в арбитражах за пределами России, а также мало внимания уделено вопросам обеспечения исполнения арбитражных решений и трансграничному признанию и исполнению судебных актов. В ряде публикаций отсутствует системный анализ взаимодействия норм потребительского и корпоративного права при выходе компаний, что представляет собой важную область для дальнейших исследований.

Целью исследования является выявление и последующая классификация основных юридических рисков при выходе иностранных инвесторов с российского рынка, на основе анализа нормативно-правовых актов, результатов других исследований и практических кейсов.

Научная новизна заключается в концептуализации и систематизации юридических рисков одностороннего выхода иностранных инвесторов из российского рынка посредством создания интегративной классификационной модели, основанной на сравнительном анализе нормативных норм и прецедентной практики, и в формализации практико-ориентированных стратегий их минимизации для инвесторов и российских контрагентов в условиях санкционной и контрсанкционной турбулентности.

Авторская гипотеза основывается на том, что усиление санкционного давления и ответных мер РФ прямо коррелирует с ростом числа исковых юридических рисков: расширяется предмет спора, увеличивается количество участников и интенсивность применения обеспечительных мер в судах.

Методологической основой выступает проведенный сравнительный анализ публикаций, в рамках которых исследователи анализировали существующие юридические риски при выходе иностранных инвесторов с российского рынка, что позволило широко рассмотреть данную ситуацию.

1. Правовая основа и источники рисков

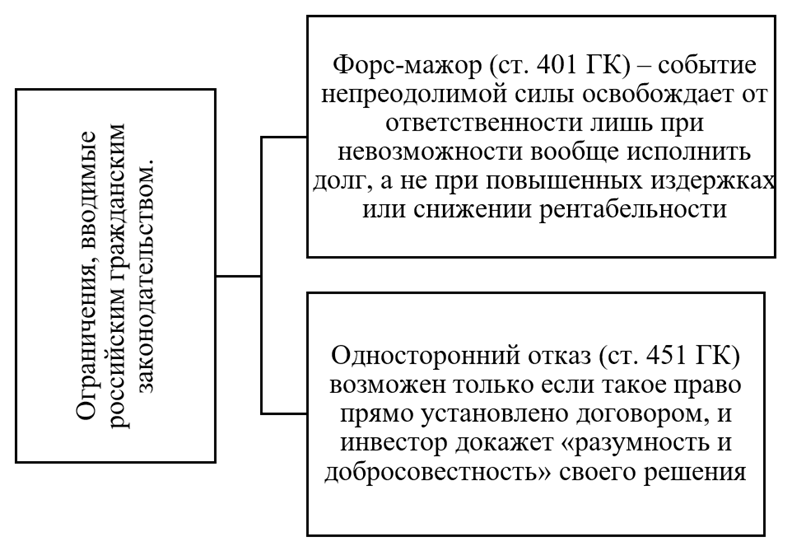

Западные санкции против России рассматриваются как непредвиденные внешние обстоятельства, осложняющие исполнение контрактов [2]. С учётом стремительного ужесточения режима ограничений (от отключения важнейших банков от SWIFT до запрета на экспорт технологий) многие иностранные инвесторы обращаются к институту форс-мажора (ст. 401 ГК РФ) или к праву на односторонний отказ от исполнения обязательств (ст. 451 ГК РФ) [5]. Ниже на рисунке отражены существующие ограничения.

Рис. Ограничения, вводимые российским гражданским законодательством [1, с. 11-26; 2; 4; 5]

В практике арбитражных судов «экономические» основания отказа (срыв логистики, резкий рост себестоимости, запрет на платежи через евро- и долларовые расчёты) нередко признавались достаточными [3]. Тем не менее инвестору приходится заблаговременно собирать доказательства: внутренние финансовые отчёты, аналитические меморандумы о влиянии санкций, переписку с головным офисом и поставщиками, чтобы обосновать невозможность дальнейшего исполнения договора [3; 6, с. 657-685].

С осени 2022 г. Россия приняла серию зеркальных санкционных актов, каждый из которых порождает новые правовые риски для контрактных отношений и инвестиций [2]:

- Федеральный закон № 272-ФЗ «О мерах влияния (специальных экономических мерах)» (30 июля 2022) вводит правовой базис зеркальных санкций, включая запреты на вывоз капитала и технологических активов.

- Указ Президента № 520 (03.08.2022) запрещает «неблагонадежным» иностранным инвесторам реструктурировать или отчуждать доли в стратегических компаниях без санкции Президента РФ.

- Указ № 618 (08.09.2022) требует одобрения сделок инвесторов из «неблагонадежных» стран Правительственной комиссией по контролю за иностранными инвестициями [2, 3].

Эти меры осложняют выход с рынка даже в случае достижения договорённости об одностороннем отказе. Они порождают риски длительных судебных споров по поводу обоснованности вмешательства государства в частные контракты [1, с. 11-26].

Замораживание резервов Банка России в зарубежных юрисдикциях стало прецедентом «финансовой войны» [2]. С юридической точки зрения оно ставит под вопрос иммунитет суверенных активов, закреплённый в международном праве [9, с. 3344-3383].

Ниже в таблице 1 отражены основные санкционные меры, вводимые в отношении Российской Федерации, а также ответные контрсанкционные меры.

Таблица 1

Основные санкционные и контрсанкционные меры и связанные с ними юридические риски [2; 8; 9, с. 3344-3383]

Мера | Дата | Нормативная основа | Содержание | Основной риск |

Замораживание резервов ЦБ РФ | Февраль 2022 | Регламент ЕС 833/2014; Решение Совета ЕС 2022/334 | Блокировка $300 млрд активов ЦБ РФ | Риск конфискации и подрыв доверия к долларовым расчетам |

Отключение от SWIFT | Март 2022 | Решение Совета ЕС 2022/259 | Исключение ряда российских банков из системы межбанковских платежей | Нарушение исполнения контрактов, дефолты по платёжам |

Федеральный закон № 272-ФЗ | 30 июля 2022 | Федеральный закон № 272-ФЗ «О мерах влияния» | Введение зеркальных санкций против «недружественных» стран | Правовая неопределённость при транзакциях и инвестициях |

Указ Президента № 520 | 03.08.2022 | Указ Президента РФ № 520 | Запрет инвесторам из «недружественных» стран продавать активы без одобрения Президента | Блокировка реструктуризации и выхода с рынка |

Указ Президента № 618 | 08.09.2022 | Указ Президента РФ № 618 | Обязательное согласование сделок Комиссией по контролю за ИИ | Затягивание сделок и увеличение судебных споров |

Далее рассмотрим практический пример компании General Motors, когда компания в 2015 г. объявила о прекращении продаж автомобилей марок Chevrolet и Opel в России и одновременно расторгли дилерские договоры. Дилеры предъявили иски к GM с требованиями компенсации убытков [3]. Арбитражные суды учли, что в условиях резкого падения спроса, ограничений на валютные расчёты и роста издержек продолжать бизнес становилось экономически нецелесообразно. Судебные акты подтвердили право GM на односторонний отказ как «разумный и добросовестный» (ст. 451 ГК РФ), отказав дилерам в значительной части требований.

Таким образом, можно сказать, что нарастающая волна западных санкций, рассматриваемая в российской правовой доктрине как непредвиденные внешние обстоятельства, вынуждает инвесторов прибегать к институциям форс-мажора (ст. 401 ГК РФ) и одностороннего отказа (ст. 451 ГК РФ), при этом освобождение от ответственности возможно лишь при объективной невозможности исполнения обязательств, а право на отказ – только при наличии чётко прописанного договорного условия и подтверждённой «разумности и добросовестности» действий. В практике арбитражных судов экономические трудности (срыв логистики, рост затрат, заморозка расчётов в долларах и евро) всё чаще признаются достаточным основанием, однако инвесторам необходимо заранее собирать исчерпывающую документацию – внутренние отчёты, аналитические меморандумы и переписку – для доказывания неплатёжеспособности. Параллельно ответные российские меры вводят жёсткие ограничения на отчуждение и реструктуризацию активов, согласование сделок и фактическую внешнюю администрацию, что затрудняет выход с рынка и приближает практику к национализации.

2. Основные юридические риски и стратегии их снижения

В условиях санкционной и контрсанкционной турбулентности иностранные инвесторы и их российские контрагенты сталкиваются с рядом специфических юридических рисков. Ниже анализируются четыре ключевых риска и предлагаются стратегии их минимизации.

Инвестор, воспользовавшись правом одностороннего отказа от исполнения договора по ст. 451 ГК РФ, может расторгнуть соглашение с уплатой лишь минимальной неустойки, однако контрагент нередко оспаривает «разумность и добросовестность» такого отказа и стремится к признанию расторжения ничтожным на основании отсутствия весомых оснований [5].

Для инвестора целесообразно заблаговременно собрать исчерпывающие обоснования обстоятельств «Форс-мажор»: аналитические отчёты о снижении спроса, детализированный анализ роста логистических издержек и валютных ограничений; документацию внутренней переписки с головным офисом и банковские уведомления, датированные до момента направления уведомления контрагента. Кроме того, в приложении к договору следует прямо перечислить примеры «разумных» оснований для отказа (в частности, вводимые запреты на экспорт или импорт) и установить обязательную процедуру предварительных переговоров перед фактическим уведомлением об отказе.

Со стороны контрагента рекомендовано собрать доказательства альтернативных возможностей исполнения обязательств: договоры о наличии товарных запасов, соглашения с локальными поставщиками и документы, подтверждающие функционирование сервисных центров. В судебном процессе целесообразно ходатайствовать о допросе представителей инвестора для выяснения реальных причин отказа, что позволит продемонстрировать необоснованность заявленных оснований и обеспечить полную картину обстоятельств дела.

Контрагент стремится квалифицировать дистрибьюторские или агентские отношения как дочернее общество (ст. 67.3 ГК РФ) и навязать инвестору фидуциарные обязанности «в интересах» контрагента (ст. 53.1 ГК РФ), выходящие за рамки первоначального договора.

Для инвестора целесообразно обеспечить предельно чёткую формулировку соглашения, где автономия контрагента закреплена как неотъемлемая, а права контроля ограничены установлением маркетинговых стандартов без обязательного согласования каждой операции. Одновременно рекомендуется провести тщательную оценку фактической зависимости: оформить деятельность через отдельные юридические лица, вести независимые расчёты и использовать собственные ИТ-системы дилера.

Со стороны контрагента обоснован сбор доказательств контроля со стороны инвестора: внутренних регламентов, схем финансовых потоков, распорядительных документов и деловой переписки, отражающих фактическое управление. При выявлении злоупотреблений следует инициировать иск о нарушении фидуциарных обязанностей с требованием компенсации причинённых убытков.

Несмотря на то, что договор ограничивает ответственность инвестора убытками, факт упущенной выгоды и дополнительных инвестиционных расходов остаётся предметом претензий со стороны контрагентов. Инвестору рекомендуется включить в соглашение чёткие лимиты ответственности, исключающие упущенную выгоду и косвенные потери (ст. 401 ГК РФ), а расчёт убытков привязать к объективным отраслевым индексам. Важно также документировать усилия контрагента по снижению ущерба: отчёты о перенаправлении товарных запасов и поиске альтернативных каналов сбыта.

Контрагенту имеет смысл подтверждать причинно-следственную связь между решением инвестора и упущенной выгодой на основе финансовой отчётности и сделок по ценам ниже рыночных [2, 3]. В случаях поставок конечным потребителям логично ссылаться на нормы Закона «О защите прав потребителей» (1992) для усиления правовой позиции [4].

Если контрагент добьётся исполнения судебного акта в натуре (ст. 12 ГК РФ) – принудительной поставки специализированного оборудования или продолжения гарантийного обслуживания – и при невыполнении будет начислена неустойка по ст. 396 ГК РФ, это может привести к серьёзным финансовым затруднениям, вплоть до банкротства российских компаний группы инвестора.

В отношении инвестора рекомендуемая комплексная мера включает разработку альтернативного исполнения обязательств через замену оборудования и российского поставляемого аналога с предварительно сформированным детальным планом трансформации логистических цепочек. При этом целесообразно закрепить в договоре банковскую гарантию либо интегрировать страховой механизм, что позволит смягчить финансовые риски, связанные с возможным наложением штрафных санкций.

Со стороны контрагента оправдано обращение с ходатайством об обеспечительных мерах, предусматривающим приостановление распоряжения активами инвестора до вынесения решения по существу спора. Одновременно рекомендуется ввести индексацию неустойки за каждый день невыполнения предписанного судом решения, что создаст дополнительную экономическую мотивацию для оперативного исполнения обязательств [1, с. 11-26; 3].

Далее для большей наглядности в таблице 2 будут описаны юридические риски, а также способы их минимизации при выходе иностранных инвесторов с российского рынка.

Таблица 2

Основные юридические риски и рекомендованные стратегии снижения [2; 3; 4; 5; 6, с. 657-685; 10, с. 1121-1129]

Юридический риск | Правовая основа | Стратегия инвестора | Стратегия контрагента |

Одностороннее расторжение без надлежащего обоснования | Ст. 451 ГК РФ; Пост. Пленума ВС РФ № 54 |

|

|

Переквалификация отношений в корпоративно-фидуциарные | Ст. 67.3; 53.1 ГК РФ |

|

|

Претензии об упущенной выгоде и косвенных убытках | Ст. 401 ГК РФ; ЗоЗПП |

|

|

Исполнение в натуре и неустойка за неисполнение решения | Ст. 12, 396 ГК РФ |

|

|

Подводя итог следует сказать, что ключевые юридические риски при выходе иностранных инвесторов – оспаривание «разумности» отказа, переквалификация отношений в фидуциарные, претензии по упущенной выгоде и риск принудительного исполнения в натуре – требуют комплексной превентивной стратегии: всесторонней досудебной подготовки доказательств (финансовые отчёты, аналитика, переписка), явно оговоренных в договоре оснований для отказа и лимитов ответственности, включения альтернативных механизмов исполнения (банковские гарантии, страховые структуры, замена оборудования) и активного применения обеспечительных мер (приостановление распоряжения активами, индексация неустойки), что позволяет адекватно сбалансировать интересы сторон в условиях высокой правовой неопределённости.

Заключение

Проведённое исследование показало, что сочетание западных санкций и ответных мер России породило новую волну правовых конфликтов в отношениях «иностранный инвестор – российский контрагент». Во-первых, институт одностороннего отказа (ст. 451 ГК РФ), востребованный корпорациями GM, Honda и другими, оказывается уязвим к оспариванию «разумности и добросовестности» в российских судах, если инвестор не подготовил убедительные доказательства экономической невозможности продолжения договора. Во-вторых, попытки контрагентов квалифицировать дистрибьюторские связи как корпоративно-фидуциарные отношения (ст. 67.3, 53.1 ГК РФ) создают риск навязывания инвестору «должной заботы о бизнесе контрагента» и расширенного судебного пресса.

Третьим важнейшим риском являются иски об упущенной выгоде и косвенных убытках, которые зачастую превышают «реальный ущерб», лимитируемый договором. Эффективное снижение этого риска требует чётких исключений упущенной выгоды в соглашении и документального подтверждения мер контрагента по минимизации потерь. Наконец, требование исполнения в натуре (ст. 12 ГК РФ) и неустойки за неисполнение судебного акта (ст. 396 ГК РФ) способно привести к многомиллионным обязательствам и даже банкротству местных юрлиц. Проактивные механизмы – предложение альтернативных поставок, банковские гарантии и страховые полисы – позволяют смягчить воздействие таких решений.

То есть юридическая устойчивость иностранного бизнеса в России прямо зависит от интеграции правового и финансового комплаенса: инвесторам необходимо заранее включать в договоры конкретные «санкционные» основания расторжения, лимиты ответственности и детальные алгоритмы сбора доказательств, а контрагентам – готовить экономическую экспертизу убытков и активно применять обеспечение в форме ходатайств и гарантий.

В перспективе представляется целесообразным разработать отраслевые «аварийные протоколы» для случаев санкционного шока: стандартизированные пакеты документов, оперативные соглашения о моратории на споры и унифицированные подходы к «форс-мажорным» уведомлениям. Это позволит снизить транзакционные издержки, укрепить доверие участников и минимизировать долговременные репутационные потери сторон, действующих на российском рынке в условиях повышенной политической неопределённости.