ООО Компания «ТехноСпецСервис» (ООО Компания «ТСС») – современное предприятие по комплексному обслуживанию муниципальных учреждений (детские сады и школы города Тюмени).

В ООО Компания «ТСС» учет личного состава осуществляет сотрудник кадров – главный бухгалтер. Для учетатруда и его оплаты используется бухгалтерская программа 1С: «Зарплата и управление персоналом. 2.5».

Бухгалтерский учет по оплате труда на основании ведения табелей ООО Компания «ТСС» по всему предприятию. По окончанию каждого рабочего месяца в табеле подсчитывается общий календарный фонд рабочего времени по каждому сотруднику, отражается количество явок и неявок на работу.

На предприятии используются повременная оплата труда.

Синтетический учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета отражают суммы, начисленной заработной платы за отработанное и неотработанное время, а также суммы пособий по временной нетрудоспособности и другие выплаты за счет средств внебюджетных социальных фондов.

В соответствии с Налоговым кодексом [1] расходы на оплату труда включаются в расходы, связанные с производством и реализацией. При расчёте расходов на оплату труда включаются любые начисления работникам в денежной или натуральной формах. Для учёта всех операций по оплате труда используется счёт 70 «Расчёты с персоналом по оплате труда» [9]. По кредиту этого счёта отражаются все начисления, а по дебету – налог на доходы физических лиц и другие удержания и выплаты заработной платы. Бухгалтерские записи по начислению зарплаты, удержаниям, начислениям НДФЛ и страховых взносов производятся в конце каждого отчётного периода, а по их уплате – в день фактического перевода денежных средств [3].

Расходы на заработную плату списываются на себестоимость продукции, товаров, работ или услуг, поэтому с 70-м счётом корреспондируют следующие счета:

- для производственных предприятий: 20 «Основное производство» или 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства»;

- для торговых предприятий: 44 «Расходы на продажу» [8].

Счет 69 «Расчеты по социальному страхованию и обеспечению» и открытые к нему субсчета предназначены для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации [6]. По дебету данного счета отражаются сумма пеней за несвоевременный взнос платежей, суммы, полученные в случаях превышения соответствующих расходов над платежами, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование [10].

Таким образом, учёт затрат на оплату труда имеет огромное значение во всей деятельности предприятия. Он влияет на такие особо важные факторы как формирование себестоимости продукции, расчёт и оплата налогов и сборов, формирование бухгалтерского баланса и отчёта о финансовых результатах.

ООО Компания «ТехноСпецСервис» (ООО Компания «ТСС») – современное предприятие по комплексному обслуживанию муниципальных учреждений (детские сады и школы города Тюмени). Компания была основана в 2009 году. Основным видом деятельности ООО «ТехноСпецСервис» является управление эксплуатацией нежилого фонда за вознаграждение или на договорной основе.

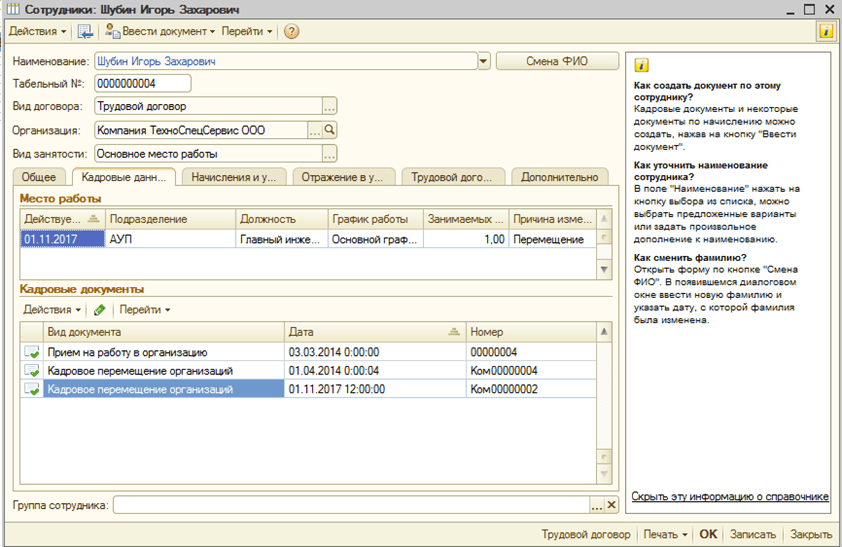

В ООО Компания «ТСС» учет личного состава осуществляет сотрудник кадров – главный бухгалтер. Для учета труда и его оплаты, а так же движения работников используется бухгалтерская программа 1С: «Зарплата и управление персоналом. 2.5». На каждого сотрудника заводится личная карточка. В данной карточке отражаются все необходимые анкетные данные, а также все изменения, которые происходят во время работы [7] (рисунок).

Рис. Пример личной карточки работника ООО Компания «ТСС» в программе 1С: «Зарплата и управление персоналом. 2.5»

На предприятии ООО Компания «ТСС» используют унифицированную форму табельного учета рабочего времени (применяется унифицированная № Т-13).

Бухгалтерский учет по оплате труда на основании ведения табелей ООО Компания «ТСС» по всему предприятию. По окончанию каждого рабочего месяца в табеле подсчитывается общий календарный фонд рабочего времени по каждому сотруднику, отражается количество явок и неявок на работу [2].

Что касается того, какие формы оплаты труда применяются на исследуемом объекте, то необходимо отметить, что на предприятии ООО Компания «ТСС» используются повременная оплата труда [5]. Повременная форма оплаты труда предусматривает заработную плату, размер которой зависит от установленного оклада сотрудника и фактически отработанного времени.

В ООО Компания «ТСС» зарплата работникам выплачивается 2 раза в месяц – 27 число каждого месяца выплачивается аванс, а 15 число – зарплата.

Синтетический учет расчетов с персоналом по оплате труда ведется на счете 70 «Расчеты с персоналом по оплате труда». По кредиту данного счета отражают суммы, начисленной заработной платы за отработанное и неотработанное время, а также суммы пособий по временной нетрудоспособности и другие выплаты за счет средств внебюджетных социальных фондов [4].

В таблице отражены бухгалтерские записи по счету 70.

Таблица

Бухгалтерские записи по счету 70

|

Содержание операции |

Дебет |

Кредит |

|---|---|---|

|

Начисление зарплаты сотрудникам разных категорий |

20,23,25,26,44,08 |

70 |

|

Начислены пособия по временной нетрудоспособности и другие пособия за счет средств ФСС |

69 |

70 |

|

Начислены отпускные выплаты за счет ранее созданного резерва на оплату отпусков |

96 |

70 |

|

Из зарплаты сотрудников удержан НДФЛ |

70 |

68 |

|

Из зарплаты сотрудников произведены удержания подотчетных сумм |

70 |

71 |

|

Из зарплаты сотрудников произведены удержания за нанесенный предприятию ущерб |

70 |

73 |

|

Из зарплаты сотрудников произведены удержания за товары, выданные в кредит |

70 |

73 |

|

Из зарплаты сотрудников произведены удержания по исполнительным листам, алиментам и другие удержания по заявлениям сотрудников |

70 |

76 |

|

Выплачена сотрудникам зарплата |

70 |

50,51 |

|

Депонированная зарплата сдана в банк |

70 |

76 |

Таким образом, бухгалтерия ООО Компания «ТСС» осуществляет расчет сумм причитающейся работнику заработной платы, пособий и выплат, а также организует учет этих сумм на счетах в соответствующих регистрах.