Изучение профессии бухгалтера остаётся крайне актуальным в современном мире, поскольку бухгалтерия выполняет фундаментальную роль в функционировании любой организации, независимо от её размера и отрасли. Бухгалтеры отвечают за ведение точного финансового учёта, что обеспечивает прозрачность бизнеса, помогает контролировать доходы и расходы, а также позволяет своевременно выявлять финансовые риски.

В условиях постоянно меняющегося законодательства, особенно в области налогов и финансовой отчётности, профессиональные знания бухгалтера необходимы для правильного и законного ведения документации, что помогает избежать штрафов и судебных разбирательств.

Кроме того, с развитием цифровых технологий профессия бухгалтера меняется: сегодня профессионалы должны не только уметь работать с классической бухгалтерией, но и владеть современными программами автоматизации, аналитическими инструментами и понимать основы финансового анализа.

Это расширяет их функции, превращая бухгалтера из простого исполнителя в консультанта и стратегического партнёра руководства. Актуальность профессии также подкрепляется её универсальностью: квалифицированные бухгалтеры востребованы в любой сфере – от малого бизнеса до крупных корпораций и государственных учреждений, что обеспечивает стабильность и перспективы карьерного роста.

Изучение бухгалтерии важно не только для приобретения практических навыков ведения финансовой документации, но и для понимания экономической сути бизнеса, повышения управленческих компетенций и адаптации к современным экономическим условиям, что делает эту профессию одной из самых востребованных и перспективных на рынке труда.

Методы изучения истории развития профессии бухгалтер включают анализ исторических документов, таких как бухгалтерские книги, отчёты, архивные материалы и законодательные акты, что позволяет проследить изменения в учёте и функциях бухгалтера на разных этапах. Историко-экономический метод помогает понять, как социально-экономические условия влияли на развитие профессии, выявляя причины и следствия изменений.

Сравнительный метод используется для сопоставления развития бухгалтерии в различных странах и культурах, выявляя общие тенденции и особенности. Кроме того, важны интервью с профессионалами и изучение устных источников, которые дают субъективный взгляд на трансформации профессии в недавнее время.

Также применяется анализ современных научных исследований и трудов, систематизирующих знания о развитии бухгалтерской деятельности. Совокупное использование этих методов обеспечивает всестороннее и глубокое понимание истории и эволюции профессии бухгалтера.

Степень изученности истории развития профессии бухгалтер можно охарактеризовать как достаточно высокая, однако, остающаяся открытой для дальнейших исследований. История бухгалтерского учёта и профессии бухгалтера активно исследуется в рамках экономической, социальной и культурной истории, что отражается в большом количестве научных публикаций, монографий и обзорных статей. Историки и экономисты подробно анализируют архивные документы, бухгалтерские книги, законодательные акты и материалы международного опыта, что позволяет проследить эволюцию профессии от древних цивилизаций до современности.

В то же время, несмотря на обширность накопленных знаний, существуют недостаточно изученные аспекты, связанные с региональными особенностями развития профессии, влиянием технологических изменений и трансформацией роли бухгалтера в условиях цифровизации. Современные научные исследования всё больше уделяют внимание этим направлениям, что свидетельствует о продолжающемся развитии и углублении изучения темы.

Можно сказать, что история развития профессии бухгалтер изучена достаточно полно с классических позиций, но требует дополнительного внимания в контексте современных процессов и региональной специфики.

История бухгалтерского учета насчитывает почти шесть тысяч лет, и родиной современного бухгалтерского учета является Италия, однако профессия бухгалтера имеет иное происхождение [2].

Первые элементы бухгалтерского учёта появились в древних цивилизациях – Месопотамии, Египте, Древней Греции и Риме. Там бухгалтерский учёт выполнял важную функцию контроля за хранением и распределением ресурсов, ведением имущества и налогов. Для фиксации данных использовали клинопись, папирусы и бересту. Уже тогда велся учёт затрат и доходов, хотя система была примитивной и в основном административной.

Отсчет профессии бухгалтера ведется с 13.02.1498 – даты издания императором Священной Римской империи Максимилианом I указа, в котором значилось буквально следующее: «Повелеваем делопроизводителя нашей палаты, доверенного и прилежного писца, который ведет книгу, отныне называть бухгалтером, каковым должен теперь быть Христофор Штехер, а в помощь к нему дать писца палаты по имени Ульриха Мерингера, который должен также присутствовать на всех совещаниях, касающихся счетоводства. Дано в Инсбруке, 13 февраля 1498 года» [1].

В средневековой Европе бухгалтерский учёт развивался в рамках монастырских хозяйств, торговых гильдий и городского самоуправления. Основные методы учета были сосредоточены на учёте имущества и долговых обязательств. Появляются первые бухгалтерские книги, фиксирующие движение товаров и денег.

Ключевым этапом в развитии бухгалтерии стало изобретение метода двойной записи (двойной бухгалтерии) в XV веке. Итальянский монах и бухгалтер Лука Пачоли в 1494 году подробно описал этот метод в книге «Сумма арифметики, геометрии, пропорций и пропорциональности». Эта система позволяла вести контроль за движением средств с помощью дебета и кредита, что сделало бухгалтерию более точной и логичной.

С развитием капитализма, торговли и промышленности в XVII–XIX веках бухгалтерия становится необходимой для крупных предприятий и банков. Возникают специализированные бухгалтерские практики, бухгалтеры начинают превращаться в профессионалов с определёнными знаниями и навыками. Появляются первые бухгалтерские учебники и учебные курсы.

В XIX веке с индустриализацией резко растёт роль бухгалтерии как инструмента управления и контроля. Появляются первые бухгалтерские организации и союзы, как, например, Институт присяжных бухгалтеров в Великобритании (во второй половине XIX века). Профессия начинает формализоваться, усиливается требование квалификации, вводятся экзамены и сертификаты.

В XX веке бухгалтерия претерпевает серьёзные изменения: появляются государственные стандарты бухгалтерского учёта, системы финансовой отчётности. Развивается международное сотрудничество, формируются международные стандарты (IFRS). С середины века начинается внедрение компьютерных технологий, что автоматизирует многие процессы и изменяет роль бухгалтера – он становится аналитиком и консультантом.

В XXI веке профессия бухгалтера продолжает развиваться под влиянием цифровизации, искусственного интеллекта и облачных технологий. В задачи бухгалтера входит не только учёт и отчётность, но и анализ данных, управление рисками, консультирование по налогам и финансам. Появление новых стандартов, требование этики и прозрачности усиливает престиж профессии.

Профессия бухгалтер прошла долгий путь – от простого учёта имущества в древности до комплексной научной и управленческой дисциплины в современном мире. Сегодня бухгалтер – это высококвалифицированный специалист, играющий ключевую роль в бизнесе и экономике. История профессии отражает развитие экономики, технологий и общества в целом.

Отметим, что важным аспектом в работе бухгалтера, является этическая сторона. Вопросы этической стороны содержатся в Кодексе. В соответствие с данным Кодексом профессиональные бухгалтеры должны работать согласно стандартам профессионализма, качественно, своевременно и результативно. Кроме того, нужно соблюдать такие требования, как достоверность, профессионализм, качество услуг и доверие (табл.).

Таблица

Соотношение принципов Кодекса этики и возможных угроз [4]

Принципы | Угрозы |

Честность | Нарушение принципа объективности может повлечь нарушение принципа честности. |

Объективность | Угроза личной заинтересованности; угроза самоконтроля; угроза заступничества; угроза близкого знакомства; угроза шантажа. |

Профессиональная компетентность должная тщательность | Нарушение принципа объективности может повлечь нарушение принципа компетентности и должной тщательности. |

Конфиденциальность | Угроза личной заинтересованности; угроза шантажа. |

Профессиональное поведение | Нарушение всех прочих принципов влечет за собой нарушение принципа профессионального поведения. |

Отметим, что современная деятельность бухгалтера характеризуется внедрением новых методов и механизмов, которые позволяют повысить эффективность, точность и оперативность ведения бухгалтерского учёта и отчётности. Одним из ключевых направлений является автоматизация процессов с помощью специализированного программного обеспечения. Сегодня большинство организаций используют такие системы, как 1С, SAP, Oracle Financials, QuickBooks и другие, которые позволяют автоматизировать ввод первичных документов, расчёт налогов и сбор финансовой отчётности. Это значительно снижает риск ошибок, минимизирует человеческий фактор и позволяет быстрее обрабатывать большие объёмы информации.

Другим важным механизмом выступает электронный документооборот. Благодаря использованию электронных подписей и облачных сервисов, бухгалтерия переходит к безбумажному формату работы, что существенно ускоряет обмен данными с налоговыми органами, контрагентами и внутренними подразделениями компании. Такой подход не только снижает затраты на бумагу и хранение документов, но и повышает прозрачность и контроль за финансовыми операциями.

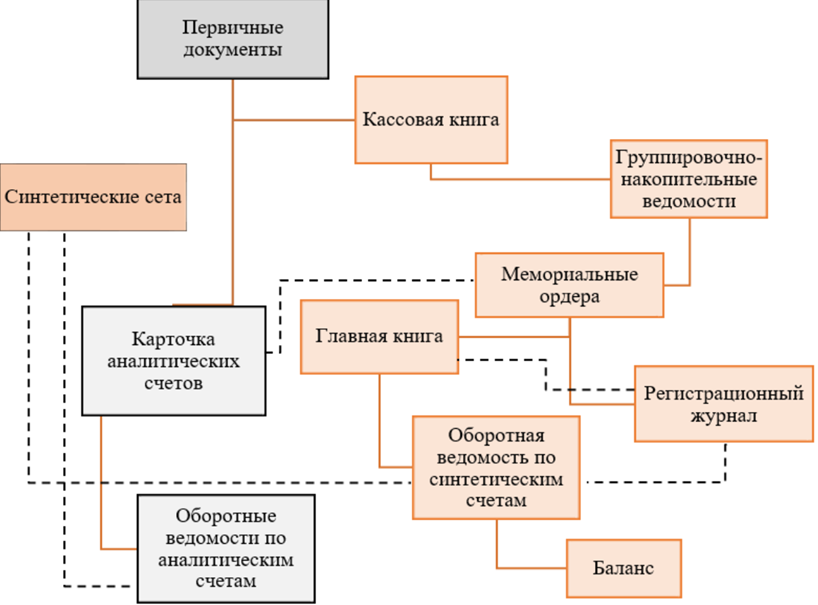

Современные бухгалтеры также активно применяют методы финансового анализа и внутреннего контроля, что позволяет не просто вести учёт, а анализировать финансовое состояние организации, выявлять отклонения и управлять рисками. Это значительно расширяет функционал бухгалтерии – она становится инструментом стратегического планирования и принятия управленческих решений (рис.).

Рис. Схема мемориально-ордерной формы [4]

В условиях глобализации и международной деятельности всё большую роль приобретают знания международных стандартов финансовой отчётности (МСФО/IFRS). Владение этими стандартами позволяет составлять отчётность, соответствующую требованиям зарубежных рынков и инвесторов, что особенно важно для компаний, работающих на международном уровне.

Кроме того, современные бухгалтера вынуждены постоянно повышать квалификацию, так как законодательство в области налогообложения и бухгалтерского учёта постоянно меняется, а технологии и требования рынка – развиваются. Облачные решения и мобильные технологии дают возможность работать дистанционно и обеспечивают доступ к необходимым данным в любое время и из любого места, что особенно актуально в условиях удалённой работы.

Современные методы и механизмы деятельности бухгалтера представляют собой комплекс технологических, методологических и организационных решений, направленных на оптимизацию учёта, повышение прозрачности финансовых данных и поддержку управленческих процессов в компании. Бухгалтер сегодня – не просто исполнитель, а важный аналитик и консультант, влияющий на стратегию развития предприятия. Для качественного выполнения работы нужны глубокие знания бухгалтерских стандартов и аналитические навыки для выявления и коррекции ошибок. Кроме того, высокая нагрузка и ответственность часто вызывают психологический стресс и усталость.

Исходя из современных реалий, отметим, что изучение истории развития профессии бухгалтера играет ключевую роль для понимания её значимости, особенностей и эволюции. Во-первых, история позволяет проследить, как изменялись функции и задачи бухгалтера со временем, начиная с древних цивилизаций, где учёт велся вручную на глиняных табличках, и до современных цифровых технологий. Понимание этих изменений помогает осознать, насколько профессия адаптируется к экономическим, социальным и техническим трансформациям.

Во-вторых, знание исторических этапов развития бухгалтерского учёта позволяет лучше понять основы современной теории и практики. Многие принципы и стандарты возникли именно как ответ на требования времени – например, изобретение двойной записи в XVI веке стало революционным прорывом, который лег в основу современной бухгалтерии. Без понимания этих корней сложно полноценно оценивать современные методы и инструменты.

В-третьих, обращение к истории помогает осознать роль бухгалтера как важного участника экономических процессов. Профессия всегда была связана не только с ведением учёта, но и с обеспечением прозрачности, подотчётности и эффективного управления ресурсами, что имеет огромное значение для развития бизнеса и общества в целом.

Наконец, изучение развития профессии способствует формированию профессионального самосознания и гордости за выбранную специальность. Осознание преемственности традиций и достижений мотивирует бухгалтеров к постоянному развитию и совершенствованию своих навыков, что способствует повышению качества их работы.

Профессия бухгалтера, рассматриваемая с исторической точки зрения, отражает важнейшее значение этой деятельности в экономической и социальной жизни человечества. Её корни уходят в глубокую древность, когда учет доходов и расходов был необходим для управления ресурсами первых цивилизаций, таких как Месопотамия и Древний Египет. Последующее развитие бухгалтерии в Средние века и Возрождение связано с ростом торговли, появлением банковской системы и формализацией учётных процедур. Особенно большое влияние на современную бухгалтерию оказало издание труда Лука Пачоли в конце XV века, которое стало основой двойной записи и современной системы учета.

В XX и XXI веках профессия бухгалтера получила дальнейшее развитие благодаря стандартизации бухгалтерских принципов, появлению международных стандартов и внедрению цифровых технологий. Это позволило повысить прозрачность финансовой информации, сделать отчётность более точной и оперативной, что существенно влияет на управление бизнесом и экономикой в целом.

Таким образом, исторический аспект профессии бухгалтера раскрывает путь непрерывного совершенствования, адаптации к меняющимся условиям и растущих требований общества. Понимание этого развития помогает лучше оценить значимость бухгалтерии не только как навыка ведения учета, но и как ключевого инструмента экономической стабильности и финансовой грамотности. Такой взгляд способствует дальнейшему профессиональному росту и формированию новых подходов в работе бухгалтера в современном мире.