Актуальность исследования

В условиях цифровизации и активного внедрения информационных технологий в бизнес-процессы, бухгалтерский учет становится все более зависимым от электронных систем и данных, что приводит к увеличению рисков киберугроз. Кибератаки, такие, как взломы, утечка данных, фишинг и вредоносное ПО, ставят под угрозу не только безопасность финансовых данных, но и репутацию компаний. В особенности это касается бухгалтерского учета, где хранятся конфиденциальные и чувствительные данные, связанные с финансовыми операциями, налогообложением и персональными данными сотрудников. Несоответствие современным требованиям кибербезопасности может привести к существенным финансовым потерям, юридическим последствиям и нарушению доверия со стороны клиентов и партнеров.

В связи с этим, повышение уровня киберзащиты в бухгалтерии является ключевым направлением для предотвращения угроз и защиты данных. На сегодняшний день существует множество угроз и уязвимостей, с которыми сталкиваются бухгалтерские системы, и необходимо детально исследовать современные стратегии защиты и методы обеспечения безопасности. Учитывая быстрое развитие технологий и изменения в законодательной сфере, необходимость в изучении и систематизации современных методов и практик кибербезопасности в бухгалтерии становится особенно важной.

Цель исследования

Целью данного исследования является анализ современных угроз кибербезопасности в бухгалтерском учете, а также разработка рекомендаций по эффективным стратегиям защиты бухгалтерской информации от кибератак.

Материалы и методы исследования

Материалы исследования: научные статьи, исследования и отчеты международных организаций, статистические данные о наиболее часто встречающихся инцидентах утечек данных и кибератак в финансовой сфере.

Методы исследования: теоретический анализ, сравнительный анализ, прогнозирование.

Результаты исследования

В последнее время бухгалтерия стала одной из самых уязвимых сфер для кибератак, что связано с увеличением объемов и важности финансовых данных, хранимых и обрабатываемых в электронном виде [2, с. 17]. Угрозы безопасности бухгалтерских систем могут исходить как извне, так и изнутри организации. Рассмотрим основные категории угроз, которые в настоящее время наиболее актуальны для бухгалтерии.

1. Внешние угрозы:

- Атаки с использованием вредоносных программ. Вредоносное ПО, включая вирусы, трояны, шпионские программы и программы-вымогатели, представляет собой одну из самых значимых угроз для бухгалтерского учета. Например, программы-вымогатели могут зашифровать бухгалтерские данные и потребовать от компании выплаты выкупа. Риски, связанные с такими атаками, в последние годы значительно возросли, поскольку атакующие становятся более изощренными и целенаправленно нацеливаются на бухгалтерские системы, где хранятся ключевые финансовые данные. Вредоносное ПО может быть внедрено через фишинговые письма или зараженные веб-сайты.

- Фишинг и социальная инженерия. Фишинг, включающий в себя отправку ложных сообщений с целью получения доступа к учетным записям и конфиденциальной информации, остается одной из самых распространенных угроз. Специалисты по кибербезопасности отмечают, что злоумышленники часто используют фальшивые электронные письма от имени официальных органов или бухгалтеров, чтобы обманом заставить сотрудников компании раскрыть пароли и логины. Важно отметить, что фишинг может быть использован как в отношении отдельных сотрудников бухгалтерии, так и в отношении всей организации.

- Атаки на облачные сервисы. Современные бухгалтерские системы все чаще используют облачные технологии для хранения и обработки данных. Несмотря на преимущества, такие как доступность и удобство работы, это также увеличивает риски утечек данных. Атаки на облачные платформы, такие как SQL-инъекции или уязвимости в системах авторизации, могут привести к компрометации бухгалтерской информации, включая банковские реквизиты, налоговые данные и сведения о сотрудниках.

2. Внутренние угрозы:

- Неосторожность сотрудников и человеческий фактор. Один из самых часто упоминаемых факторов риска в области кибербезопасности – человеческий фактор. Сотрудники могут стать источником утечек данных или компрометации системы по причине невнимательности, использования слабых паролей, игнорирования протоколов безопасности, а также недооценки важности защиты данных. Часто сотрудники бухгалтерии по неосмотрительности открывают фишинговые письма или подключают свои устройства к незащищенным сетям, что открывает доступ к корпоративной системе для злоумышленников.

- Злоупотребление правами доступа. Внутренние угрозы могут быть связаны с неконтролируемым доступом к бухгалтерским данным. Это может включать как умышленное манипулирование данными со стороны недобросовестных сотрудников, так и несанкционированный доступ к конфиденциальной информации из-за неправильной настройки прав доступа. Например, если сотрудник имеет доступ ко всем финансовым данным компании, это может привести к рискам несанкционированных изменений или утечек данных.

3. Угрозы, связанные с уязвимостями программного обеспечения

Современные бухгалтерские программы, хотя и имеют встроенные средства защиты, все же могут иметь уязвимости, которые становятся целью для атак. Например, ошибки в коде программного обеспечения, неправильная настройка системы безопасности или недостаточные меры защиты данных могут позволить злоумышленникам проникнуть в систему и получить доступ к финансовым данным. Это особенно актуально для старых или устаревших версий программ, которые не обновляются своевременно.

4. Протоколы безопасности и их уязвимости

Использование незащищенных протоколов для передачи данных (например, HTTP вместо HTTPS) или неправильная настройка сетевой безопасности могут создать серьезные уязвимости для бухгалтерских систем. Атаки типа «человек посередине» (MITM) позволяют перехватывать и изменять данные, передаваемые между пользователем и сервером. Такие уязвимости могут быть использованы для вмешательства в процессы бухгалтерского учета, например, для модификации бухгалтерских записей или кражи учетных данных.

5. Недостаточная защита персональных данных

Кибератаки, направленные на получение личных данных сотрудников (например, данные о зарплатах, номерах банковских карт и социальных номерах), могут иметь тяжелые последствия для организации. Важно отметить, что недостаточная защита персональных данных может привести не только к финансовым потерям, но и к юридическим последствиям, поскольку нарушение законодательства в области защиты персональных данных может повлечь за собой санкции со стороны регуляторов.

Рисунок 1 отображает процентное распределение различных типов киберугроз, с которыми сталкивались бухгалтерские и финансовые системы за последние 3 года. Наибольшую долю составляют фишинг и вредоносные программы, что подтверждает высокую вероятность атак на основе социальной инженерии и внедрения вредоносных кодов.

Рис. 1. Частота типов киберугроз в бухгалтерии за последние 3 года

Кибербезопасность в бухгалтерии регулируется рядом нормативных актов, стандартов и директив, которые определяют требования к защите данных, процедур защиты информации и санкции за их нарушение [1, с. 37]. Проблемы регулирования безопасности бухгалтерских систем имеют глобальный характер, поскольку они касаются защиты как персональных, так и финансовых данных, включая учетные записи, налоговую информацию и другие конфиденциальные данные. Современные юридические и нормативные стандарты призваны обеспечить целостность, доступность и конфиденциальность данных, а также минимизировать риски кибератак, утечек информации и других инцидентов в сфере бухгалтерии.

Основные международные и российские нормативные акты, регулирующие безопасность в бухгалтерии, представлены в таблице 1.

Таблица 1

Основные международные и российские нормативные акты, регулирующие безопасность в бухгалтерии

Нормативный акт | Описание | Применение в бухгалтерии |

ISO 27001 | Стандарт по системе управления информационной безопасностью | Внедрение системы защиты данных бухгалтерии |

GDPR | Регламент по защите персональных данных граждан ЕС | Защита персональных данных клиентов и сотрудников |

ФЗ № 152 «О персональных данных» | Закон о защите персональных данных в России | Соблюдение требований при обработке данных в бухгалтерии |

ФЗ № 149 «Об информации» | Закон о защите информации и установлении стандартов безопасности | Применение защиты информации и учетных данных |

ФЗ № 187 «О безопасности критической ИТ» | Закон о защите критической информационной инфраструктуры | Защита финансовых данных и других ключевых систем |

Применение правильных стратегий защиты и методов обеспечения безопасности в бухгалтерии помогает минимизировать риски, связанные с утечками данных, кибератаками и несанкционированным доступом. Стратегии защиты в области бухгалтерии включают как организационные, так и технические меры, направленные на обеспечение конфиденциальности, целостности и доступности данных (табл. 2).

Таблица 2

Методы обеспечения кибербезопасности в бухгалтерии

Метод обеспечения безопасности | Описание | Преимущества |

Многоуровневая защита | Комбинация периметральной защиты, защиты конечных устройств и шифрования данных | Защита на всех уровнях, минимизация рисков |

Защита от утечек данных (DLP) | Применение систем для мониторинга и блокировки несанкционированного доступа к данным | Предотвращение утечек данных через различные каналы |

Многофакторная аутентификация | Использование нескольких факторов для подтверждения личности пользователя | Увеличение надежности аутентификации |

Шифрование данных | Применение криптографических алгоритмов для защиты данных | Защита данных как при хранении, так и при передаче |

Обучение сотрудников | Обучение персонала по вопросам безопасности и защите данных | Уменьшение рисков, связанных с человеческим фактором |

Мониторинг и аудит безопасности | Постоянный мониторинг активности пользователей и аудит действий | Обнаружение и предотвращение инцидентов безопасности |

Инцидент-менеджмент | Разработка процедур для реагирования на инциденты безопасности | Своевременное реагирование на угрозы и минимизация ущерба |

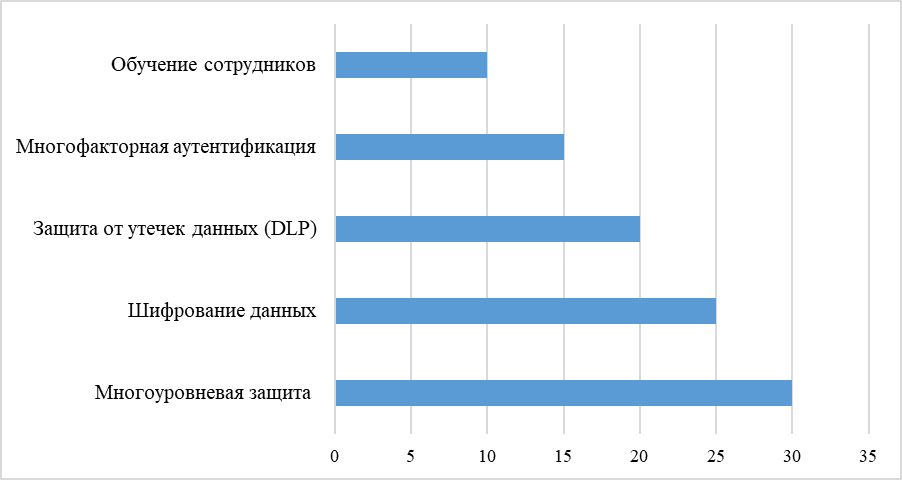

Рисунок 2 иллюстрирует эффективность различных методов защиты данных в бухгалтерии.

Рис. 2. Эффективность различных методов защиты данных в бухгалтерии (%)

Многоуровневая защита занимает первое место по эффективности, так как сочетание нескольких защитных механизмов (например, периметральной защиты и защиты конечных устройств) обеспечивает максимальную защиту от множества угроз.

Шифрование данных и защита от утечек данных (DLP) играют ключевую роль в защите конфиденциальности и предотвращении утечек информации.

Многофакторная аутентификация и обучение сотрудников менее эффективны по сравнению с техническими мерами защиты, но всё же являются важными элементами в предотвращении несанкционированного доступа и повышении осведомленности о безопасности.

С развитием технологий и усложнением киберугроз кибербезопасность становится неотъемлемой частью работы бухгалтерии. В будущем роль технологий в обеспечении безопасности данных будет только расти, а новые инновации в области киберзащиты обеспечат дополнительные уровни защиты для финансовых и бухгалтерских систем [3, с. 168]. Рассмотрим ключевые технологические инновации, которые влияют на будущее кибербезопасности в бухгалтерии, а также ожидаемые изменения в области безопасности данных.

1. Искусственный интеллект и машинное обучение в кибербезопасности

Искусственный интеллект (ИИ) и машинное обучение (МЛ) представляют собой одну из самых перспективных технологий для обеспечения безопасности бухгалтерских систем. Эти технологии позволяют:

- Автоматическое обнаружение угроз. ИИ и МЛ могут анализировать большие объемы данных в реальном времени и выявлять аномалии, которые могут свидетельствовать о попытках кибератак. Такие системы могут мгновенно реагировать на угрозы, минимизируя время отклика.

- Прогнозирование атак. Системы на базе ИИ способны изучать прошлые инциденты безопасности, выявлять шаблоны и прогнозировать возможные направления атак, что позволяет заблаговременно принять меры.

- Умные фильтры и фишинг-защита. Использование алгоритмов для обучения систем на примерах фишинг-атак и других видов мошенничества помогает более точно распознавать и блокировать такие угрозы.

2. Блокчейн и распределенные реестры

Блокчейн – это распределенная и защищенная база данных, которая широко используется в криптовалютах. Однако в бухгалтерии технология блокчейн имеет огромный потенциал для повышения уровня кибербезопасности, так как она обеспечивает:

- Невозможность изменения данных. Все данные, записанные в блокчейне, не могут быть изменены или удалены без ведома других участников сети. Это особенно важно для бухгалтерских данных, где целостность информации имеет решающее значение.

- Аудит и прозрачность. Блокчейн позволяет создать полный, неизменяемый журнал всех операций, что значительно облегчает процесс аудита и повышения прозрачности бухгалтерских операций.

- Повышенная защита транзакций. Блокчейн использует криптографические методы для защиты транзакций, что минимизирует риск их подделки или нарушения конфиденциальности.

3. Облачные технологии и безопасность данных

Облачные вычисления значительно расширяют возможности для обработки и хранения данных в бухгалтерии. Однако, несмотря на свою популярность, облачные сервисы представляют новые вызовы для кибербезопасности. Существует несколько инноваций, которые обеспечивают дополнительный уровень защиты в облачных системах:

- Шифрование данных в облаке. Для защиты конфиденциальных данных, хранящихся в облаке, используется шифрование как в процессе хранения, так и при передаче. Это предотвращает несанкционированный доступ к данным, даже если злоумышленники смогут получить доступ к облачному сервису.

- Облачные решения с автоматическим масштабированием. Облачные решения могут автоматически масштабироваться в зависимости от нагрузки и уровня угрозы, обеспечивая более гибкую и адаптивную защиту.

- Безопасность через многократные резервные копии. Облачные сервисы обеспечивают возможность создания множества резервных копий данных, что позволяет быстро восстанавливать информацию в случае утечек или атак.

4. Биометрия и защита с помощью биометрических данных

Биометрия – это технология, использующая уникальные физические или поведенческие характеристики человека для аутентификации. В будущем использование биометрии для защиты бухгалтерских данных будет активно развиваться.

Биометрия позволяет эффективно предотвращать несанкционированный доступ, так как только тот человек, к которому привязаны данные биометрические данные, может получить доступ к бухгалтерской системе.

5. Квантовые технологии и квантовая криптография

Квантовые технологии представляют собой следующую ступень развития в области безопасности данных. Квантовая криптография обещает значительно повысить уровень защиты, используя законы квантовой механики для создания абсолютно защищенных каналов связи. В бухгалтерии такие технологии могут стать основой для:

- Неуязвимых коммуникаций. Квантовая криптография позволяет создать канал связи, который невозможно перехватить без того, чтобы нарушить саму передачу данных.

- Квантовые ключи безопасности. Использование квантовых ключей для шифрования данных создаст совершенно новые стандарты безопасности, которые не поддаются взлому традиционными методами.

6. Адаптивные системы безопасности и защита от новых угроз

С развитием киберугроз и увеличением их сложности, новые инновационные решения должны быть адаптивными и способными реагировать на изменения в реальном времени. Адаптивные системы безопасности будут включать в себя:

- Автоматическое выявление новых угроз с помощью алгоритмов ИИ.

- Мгновенную реакцию на изменения в поведении пользователей.

- Автоматические обновления систем безопасности для защиты от новых видов атак и уязвимостей.

В будущем роль этих технологий будет только усиливаться, а безопасность бухгалтерских систем будет строиться на интеграции нескольких уровней защиты. Важно помнить, что киберугрозы будут продолжать развиваться, и для обеспечения надежной защиты необходимо внедрять самые современные решения и постоянно обновлять стратегии безопасности.

Выводы

Результаты исследования показывают, что с развитием технологий киберугрозы становятся более разнообразными и сложными. Для успешной защиты бухгалтерских систем требуется интеграция современных технологий и соблюдение международных стандартов безопасности. Эффективная защита данных в бухгалтерии невозможна без использования многослойных методов защиты, таких как шифрование, многофакторная аутентификация и мониторинг в реальном времени. Внедрение инновационных технологий, таких как искусственный интеллект и блокчейн, а также соблюдение нормативных актов, регулирующих безопасность данных, станет основой для повышения уровня киберзащиты в бухгалтерии в будущем.