Введение

Предметом экономической теории является экономическая активность человека, направленная на созидание общественно-значимых ценностей. Исследование экономической активности человека предполагает изучение его установок, мотивов, интересов, и целей деятельности.

Экономические отношения возникают между специализированными субъектами производства по поводу их участия в процессе созидания общественно-значимых ценностей и обмена ими в целях повышения уровня, качества жизни, развития общества.

При этом между различными группами участников производства возникают экономические противоречия по поводу борьбы различных групп за свой приоритет при использовании государственных и частных ресурсов.

Экономический эгоизм доминирующих субъектов производства ограничен господствующими в обществе представлениями о нормах социальной справедливости и угрозой социальных конфликтов из-за последовательного нарушения этих норм.

Социальная справедливость – это исторически конкретное желательное соответствие между вкладом группы в экономику и получаемой ею социальной долей.

В зависимости от реализаций норм социальной справедливости в обществе выделяются следующие группы:

а) привилегированные – те, чей вклад в экономику меньше их социальной доли;

б) средние – те, чей вклад в экономику приблизительно соответствует их социальной доле. В развитых странах доля средних слоев составляет от 70 до 90% экономически активного населения, что обеспечивает действие реальных для всех групп населения стимулы созидательной активности. Кроме того, эти группы обеспечивают экономическое и политическое развитие общества;

в) дискриминируемые – те, чей вклад в экономику больше их социальной доли.

Например, русская старообрядческая буржуазия поддерживала оппозиционные политические партии в силу своей дискриминации как в социальном, так и в религиозном аспектах. Социальный конфликт дискриминируемых групп с привилегированными элитами несет в себе угрозу социальной стабильности, перспективам развития производства и общества. Снятие конфликта между специализированными участниками общественного производства необходим для стимулирования созидательной активности субъектов производства и воспроизводства рабочей силы в контексте решения демографической проблемы.

Соотношение экономических и социальных интересов формирует частные интересы специализированных субъектов национального производства.

Целостность и развитие производства, общества определяется способностью субъектов взаимодействовать по поводу согласования частных интересов в рамках общего управленческого решения и его реализации политической властью.

Россия в 1917 г. пережила борьбу против господства частного интереса, СССР в начале 90-х годов пришел к своему распаду вследствие абсолютного господства общего интереса.

Экономические и социальные проблемы России связаны с необходимостью гармонизации частных интересов в рамках общего.

Цель данной работы – показать основные особенности экономической активизации человека.

Сравнение России и Казахстана

Экономика

Экономика обеих стран сильно завязана на добыче полезных ископаемых, их продаже и частичной переработке. Далее по важности для Казахстана стоит сельское хозяйство, для России - оптовая и розничная торговля. Что касается ВВП на душу населения, то у Казахстана он составляет более чем 680 тыс. рублей и государство расположилось на 69 месте в общемировом рейтинге. У России - более 800 тыс. рублей, 61 место.

Заработная плата

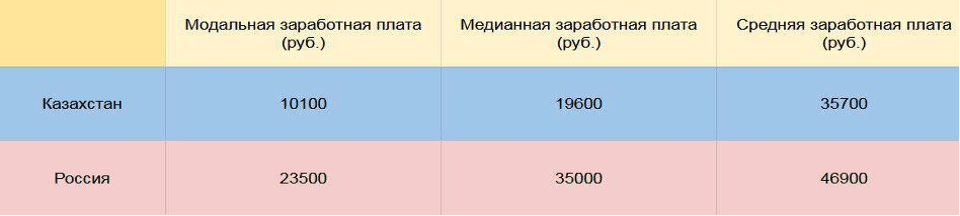

Как видно из рисунка 1 в среднем заработная плата в России выше в 1,5-2 раза.

Рис. 1. Сравнение заработной платы в Казахстане и России

Пенсия

Обе страны в данный момент проводят пенсионные реформы, в перспективе в Казахстане граждане будут выходить на пенсию в 63 года, в России – в 60 (женщины), 65 (мужчины).

Минимальный размер пенсии в Казахстане почти 6,5 тысяч рублей, средняя почти 15 тыс. Что касается России, то минимальный размер у России повыше 8,8 тыс. рублей, а вот средняя величина пенсионных выплат такая же 15 тыс. рублей.

Коммунальные услуги

Чтобы сравнить страны по величине платы за коммунальные услуги (отопление, электричество, воду, мусор) за эталон возьмем квартиру площадью порядка 85 кв.м. В Казахстане в среднем приходится раскошелиться на 3 с небольшим тысячи рублей, в России – 6,2 тыс. Таким образом, казахстанцы платят в 2 раза меньше за данный вид услуг. Стоит отметить, что домашний интернет в Казахстане в среднем в полтора раза дороже, чем в России.

Продукты

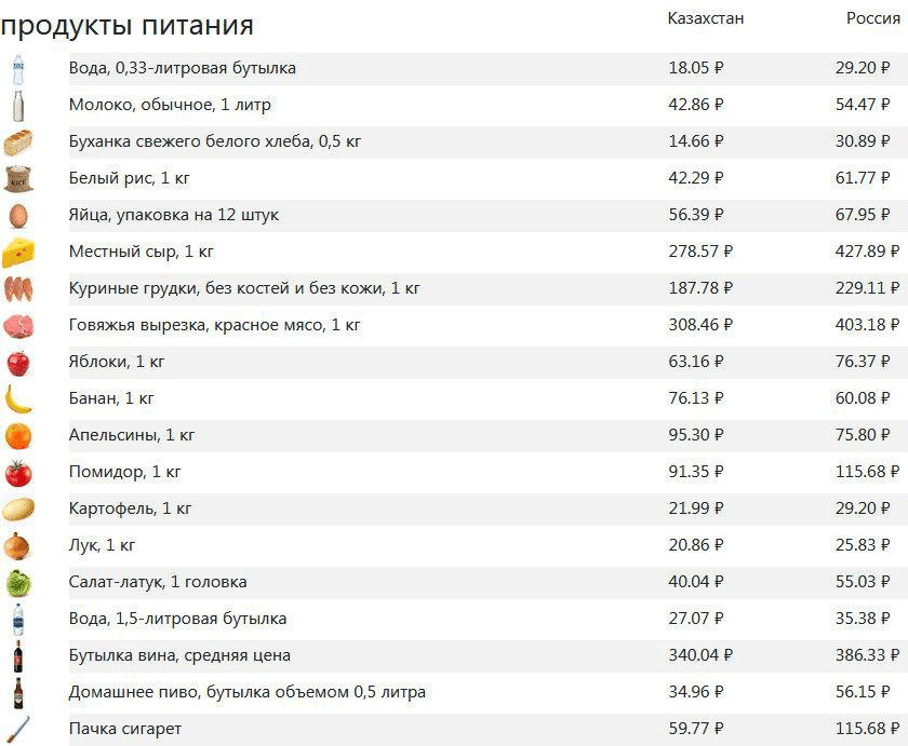

Теперь переходим к продуктам питания (рис. 2).

Рис. 2. Средние цены на определенный перечень продуктов по состоянию на август 2020

Не нужно быть великим аналитиком, чтобы понять, что цены в Казахстане ниже.

Выводы. Ввиду того, что доходы россиян больше, а цены в Казахстане хоть и ниже, но не значительно и даже низкая коммуналка не особо исправляет ситуацию, то никакой сенсации не наблюдается – уровень жизни в России выше, хотя и не очень значительно.

Инфляция в Казахстане и в России: сходства и различия

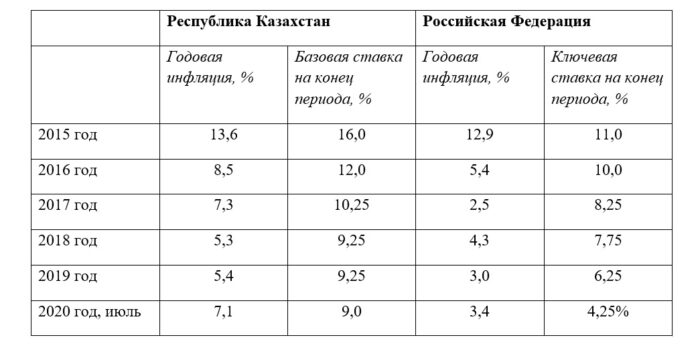

Национальный Банк РК значительно отстает от российских коллег в реализации политики инфляционного таргетирования. Центральные банки Казахстана и России почти одновременно снизили свои ключевые ставки в июле на фоне выросших в целом потребительских цен. Между тем остается очевидным, что Национальный Банк РК значительно отстает от российских коллег в реализации политики инфляционного таргетирования, он снизил свою базовую ставку первым 20 июля до уровня в 9,0% с сужением процентного коридора +/- 1,5 процентных пункта. Свое решение центральный банк Казахстана обосновал ослаблением проинфляционных рисков. Другой аргумент – более сильное сокращение экономической активности в первом полугодии 2020 года, нежели ожидалось в рамках прогнозного раунда в мае-июне. По мнению аналитиков, показатели базовой инфляции растут сейчас медленнее общей инфляции, сигнализируя о более умеренном росте ее монетарного компонента. При этом же существенно снизились риски роста долларизации. Дешевые деньги и инфляция Сужение процентного коридора объяснили в Национальном Банке РК стабилизацией ситуации на финансовых рынках и постепенной адаптацией экономики к новым условиям. Намеревались там внести свой вклад в восстановление экономики путем снижения стоимости кредитов. Поскольку снижение стоимости денег обычно ведет к росту инфляции, то в своих оценках Нацбанк не исключил ее ускорения в годовом выражении в пределах прогнозного коридора 8-8,5% к концу 2020 года.

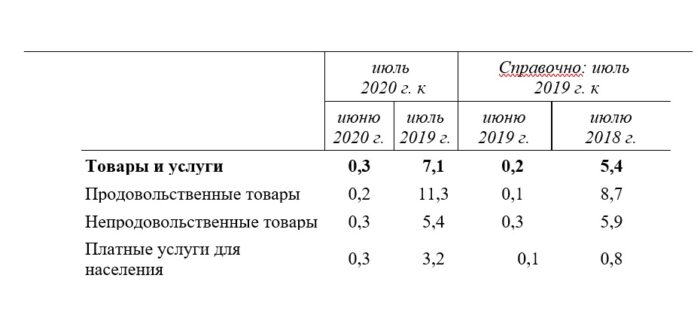

Так оно и случилось – в июле по данным статистиков годовая инфляция ускорилась до 7,1% с 7,0% в июне. При этом темпы роста цен на продукты питания поднялись до 11,3% в июле с 11,1% месяцем ранее.

Таким образом, удешевление заемных денег Нацбанком лишь подстегнуло инфляцию. Денег в экономике и так хватает из-за отложенного спроса населения и бизнеса под влиянием карантинных ограничений.

Как видно из данных статистиков, по сравнению с июлем 2019-го значительно выросли в годовом выражении темпы роста цен не только на продукты питания, но и на платные услуги (с 0,8% до 3,2%). Однако по непродовольственным товарам, потребности в которых по большинству позиций обеспечиваются за счет импортных поставок, произошло снижение с 5,9% до 5,4%. И это при том, что цены на них определяются поставщиками в основном в долларовом выражении, а тенге продолжил ослабление к американской валюте. Отсюда нетрудно предположить, что если правительство перестанет тратить огромные бюджетные средства на поддержку отечественного сельского хозяйства и просто распахнет настежь двери внутреннего рынка для зарубежных аграриев, то цены на хлеб насущный будут расти гораздо медленнее, чем сейчас.

Рис. 3. Инфляция в Республике Казахстан в июле 2020 года, % (источник: Комитет по статистике Министерства национальной экономики РК)

Российский вариант

Банк России (Центробанк) принял решение о снижении ключевой ставки на 25 базисных пунктов до 4,25% годовых на заседании Совета директоров 24 июля. Как и в Нацбанке РК, в Москве констатировали значительное влияние на динамику потребительских цен со стороны дезинфляционных факторов, стабилизацию инфляционных ожиданий населения и бизнеса.

По мнению аналитиков Нацбанка РК, сохраняется даже риск отклонения инфляции вниз от 4% в 2021 году. А в 2020 году по прогнозу годовая инфляция составит 3,7–4,2%, при этом она будет расти из-за эффекта низкой базы 2019 года. Для июля этот прогноз оказался верным, поскольку годовая инфляция поднялась до 3,4% с июньской отметки в 3,2%.

Но, как выясняется из данных Росстата, при этом Центробанку вполне удается эффективно проводить в жизнь политику инфляционного таргетирования.

Годовые темпы роста цен на продукты питания в соседней стране снизились с июльского уровня 2019-гов 5,5% до 4,2%

В отличие от Казахстана в России по сравнению с июнем эти товары не подорожали, а подешевели на 0,1%. Замедление произошло и по непродовольственным товарам – они подорожали за год на 3,1%, тогда как в июле прошлого года – на 3,6%. Значительно снизились и темпы роста расценок на платные услуги – с 4,5% они опустились до 2,5%.

Рис. 4. Инфляция в Российской Федерации в июле 2020 года, % (Источник: Росстат)

Реальная цена денег

При сравнении разницы между ключевыми ставками центральных банков двух стран и сложившейся годовой инфляцией выясняется, что пока

Казахстану удается немного опережать Россию по реальной цене денег. В Казахстане этого показателя составило по итогам июля 1,9%, тогда как в России – 0,85%.

Таким образом, пока еще сберегать деньги на банковских депозитах в Казахстане выгоднее, тогда как в России бизнес и население могут занимать средства у банков гораздо дешевле. А последнее обстоятельство добавляет конкурентоспособности тамошнему бизнесу и товарам.

Очередное плановое решение по базовой ставке Национальный Банк РК объявит 7 сентября, а Центробанк РФ – 18 сентября.

Рис. 5. Сравнение показатели инфляции Казахстана и России (источник: Национальный Банк РК, Банк России (Центробанк), Росстат, Комитет по статистике Министерства национальной экономики РК)

Ипотека в России и в Казахстане

Для сравнения доступности ипотечных займов основным показателем была взята полная стоимость кредита (ПСК). Этот параметр наиболее точно отображает итоговую переплату. В процессе мониторинга были отобраны по 5 разных банков из каждой страны. Кредитные организации взяты в случайном порядке. Без внимания на развитость филиальной сети, объема активов и т.п. Условия ипотечного кредитования в России Уровень ключевой ставки в Российской Федерации на текущий момент составляет 7,25%. Важно отметить, что в последнее время она сохраняет тенденцию по снижению своего размера. Планомерно, начиная с 17%, установленных 16 декабря 2014 года, она уменьшилась на 9,75%.

ПСК ипотечных займов в России (№ п/п Банк)

- Запсибкомбанк 9,503

- Банк Санкт-Петербург 9,6

- Банк Российский Капитал 9,7

- Азиатско-Тихоокеанский Банк 9,945

- Банк Возрождение 10,66

Средний размер ПСК по взятым для расчета банкам составляет 9,8816% годовых.

Этот показатель незначительно больше, применяемого в качестве среднераннего в отчетности ЦБ РФ. Такая ситуация связана с двумя основными нюансами. Во-первых, не учтены крупнейшие кредитные организации России. Они могут позволить себе применять немного меньшую переплату по долговым обязательствам, из-за меньшей стоимости фондирования. Во-вторых, не принимаются во внимание профильные программы ипотечных займов. Например, для молодой семьи со вторым или третьим ребенком, родившемся после 1 января 2018 года, а также для военных.

По этим предложениям ставки, и, как следствие, уровень переплаты, меньше, чем по стандартным условиям кредитования. Условия ипотечного кредитования в США Ключевая ставка в Америке на текущий момент составляет 1,75%. Правильное ее название – federal funds rate. Или процентная ставка Федеральной резервной системы (ФРС), регулирующей банковский сектор США. Рассматриваемый параметр, в сравнении с Российским, располагает обратной тенденцией. Так, первое повышение, начиная с продолжительной устойчивости (с 2008 года) на уровне 0,25%, было отмечено 16 декабря 2015 года. Тогда ее размер достиг 0,5%.

Соответственно, за два года и три месяца ключевая ставка увеличилась на 1,25%, или в 5 раз.

Условия ипотечного кредитования в Казахстане

В Республике Казахстан на текущий момент ставка рефинансирования составляет 9,25%. В течение последнего года она планомерно уменьшается. Причем перед этим был значительный скачек – на заседании 1 апреля 2017 года ставка повышена с 5,5% до 11%.

ПСК ипотечных займов в Казахстане:

- Банк ЦентрКредит – 15,9

- Казкоммерцбанк – 16,3

- АТФБанк – 17,4

- Народный Банк Казахстана – 18,9

- Цеснабанк – 24,4.

Средний размер ПСК по ипотечным кредитам в Казахстане, на основе принятых во внимание предложений, составляет 18,58% годовых.

Все программы с фиксированной ставкой. Информация о каких-либо льготных займах для отдельных категорий граждан, позволяющие сгладить негативное впечатление от полученных данных, не было найдено. Так же, как и в случае с Украиной.

Таким образом, российская ипотека действительно дороже, чем в странах ЕС или в США. В то же время она значительно дешевле в сравнении с банковскими предложениями государств, входящих в СНГ. Поэтому оценивать стоимость данного продукта все же стоит не на основе параллелей с другими государствами, а отталкиваясь от текущих реалий в самой стране. Ведь ипотечное кредитование значительно отличается от других типов займов. Так, например, в сравнении с кредитами наличными, оно зависит и от состояния рынка недвижимости. Отсутствие спроса на покупку жилья автоматически уменьшает количество предложений. Следствие – меньшая конкуренция, и возможность повышения процентной ставки. В случае увеличения спроса на жилые квадраты будет обратная последовательность. Поэтому сказать, что ипотечные займы в России невероятно дорогие, невозможно. Их стоимость соответствует нынешним реалиям, а также положению всех влияющих на них нюансов микро и макроэкономики. Для регулирования переплаты есть дополнительный финансовый инструмент в виде рефинансирования. Стоит отметить, что он популярен и в других странах. Так, практически в каждом из принятых во внимания банков США и ЕС присутствует такая программа. Поэтому оформлять ипотеку стоит тогда, когда это необходимо, а не ожидать уменьшение ее цены. Дальше можно корректировать итоговую переплату дополнительными инструментами. В результате сравнения по официальной статистике Российской Федерации и Республики Казахстан, по различным особенностям, выявили их сходства и различия. Необходимо подчеркнуть, что мотивация является неотъемлемым фактором развития высокоэффективной экономики.

.png&w=640&q=75)