Актуальность исследования

Риски проявляются в деятельности самых разных институтов – банков, страховых компаний, инвестиционных фондов, брокерских и дилерских компаний, бирж, организаций реального сектора экономики [1, с. 104].

В современных условиях усиленной волатильности валютных курсов и глобальной экономической нестабильности компании всё чаще сталкиваются с налоговыми и валютными рисками (валютный риск – риск изменения курсов валют).

Одновременно организации используют валютные активы – остатки на валютных счетах, депозиты, иностранные инвестиции, что обуславливает важность их переоценки в бухгалтерском и налоговом учёте. Переоценка может приводить к возникновению курсовых разниц, существенно влияющих на налоговую базу, финансовые результаты и маржинальные требования (в т. ч. при маржинальной торговле).

Кроме того, в условиях растущей динамики валютного рынка, существует обострение маржинальных рисков: изменение стоимости валютных пассивов и активов напрямую влияет на величину маржинальной продукции, требований к обеспечению и потенциальных обязательств, что ставит компании перед угрозой несоблюдения нормативов и возможных финансовых потерь.

В свою очередь, налогообложение курсовых разниц имеет сложную природу: разницы могут признаваться как налоговые расходы или доходы, что приводит к потенциальным несоответствиям между бухгалтерским и налоговым учётом (и даже к повторному налогообложению). Тем самым, возникает задача формирования устойчивой налоговой стратегии, минимизирующей риски при переоценке валютных активов и управлении маржинальными обязательствами.

Цель исследования

Цель настоящего исследования – систематизировать и раскрыть особенности налогообложения и маржинальных рисков, связанных с переоценкой валютных активов, а также разработать практические рекомендации по оптимизации налогового учёта и управления маржинальными позициями организаций.

Материалы и методы исследования

Методологическую основу исследования составили сравнительно-правовой анализ нормативных документов, исследование судебной и арбитражной практики, аналитика публикаций Министерства финансов РФ и IRS, а также данные публичной отчетности транснациональных корпораций.

Применялись методы системного анализа, стресс-тестирования, моделирования маржинального риска, а также контент-анализ международных рекомендаций.

Результаты исследования

Переоценка валютных активов базируется на Международном стандарте IAS 21 «Влияние изменений валютных курсов». Цель настоящего стандарта – определить, каким образом следует отражать операции в иностранной валюте и показатели иностранного подразделения в финансовой отчетности организации и как пересчитывать финансовую отчетность в валюту представления отчетности [3].

Первый шаг – определение функциональной валюты, т. е. валюты основной экономической среды. IAS 21 выделяет три первичных критерия (влияние на выручку, себестоимость и расходы), а также вторичные (валюта финансирования и хранения денежных поступлений). При смешанных индикаторах делается акцент на вторичных критериях.

Далее, при наличии зарубежной деятельности (филиалы, дочерние структуры), стандарты требуют конвертацию отчётности в функциональную валюту консолидирующей организации с применением закрывающего курса и средневзвешенного для статьи OPEX, при этом курсовые разницы учитываются либо в прибыли, либо в иных совокупных доходах (OCI), в зависимости от их природы.

Важно учитывать классификацию статей: монетарные – это денежные активы и обязательства (кредиты, дебиторка и пр.), перекалькулируемые по курсу на отчетную дату; немонетарные – учитываемые по исторической или справедливой стоимости на дату операции.

Для налогового учета в РФ курсовые разницы признаются как внереализационные доходы или расходы согласно НК РФ (статьи 271, 272).

Между бухгалтерским (МСФО, РСБУ) и налоговым учётами присутствует расхождение моментов признания результатов: бухгалтерия учитывает изменения при каждой отчетной дате, а налоговый учёт зачастую допускает отложенное признание. Это приводит к временным разрывам и необходимости формирования отложенных налоговых обязательств или активов.

В таблице 1 представлено сравнение ключевых аспектов IAS 21 и налогового учета РФ.

Таблица 1

Сравнение ключевых аспектов IAS 21 и налогового учета РФ

Параметр | IAS 21 (МСФО) | НК РФ |

Момент признания | Отражение при каждой отчетной дате | Чаще при прекращении обязательств |

Объекты учета | Монетарные и немонетарные статьи | Любые курсовые разницы (внереализационные) |

Доступность курсов валют | Курс на дату операции / закрытия | Курс ЦБ РФ на дату формирования позиции |

Особенности регулирования | OCI для разниц при переводе иностранных операций | Отложенное признание курсовых разниц |

Маржинальная торговля стала одним из главных нововведений в сфере деривативов. Сейчас биржи полагаются на свою систему маржи, чтобы гарантировать выполнение обязательств с обеих сторон [5].

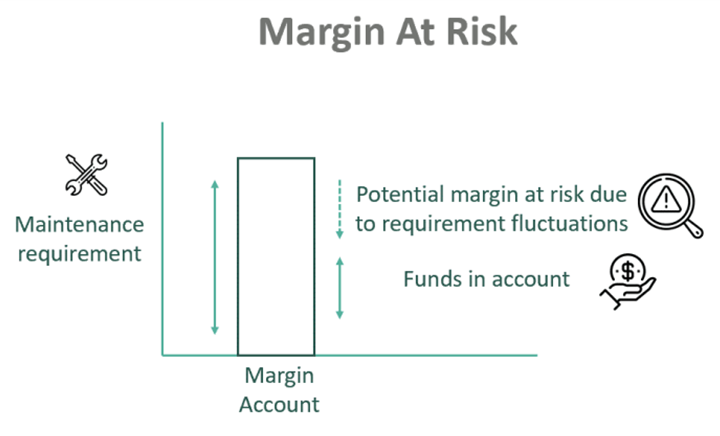

Маржинальный риск (Margin‑at‑Risk, MaR) представляет собой потенциальное потребление средств из маржинального счёта в условиях колебаний валютного курса и изменения требований контрагентов или центральных клиринговых организаций. Рисунок ниже демонстрирует, как колебания маржинальных требований могут превышать доступные средства на счёте.

Рис. Структура маржинального риска в зависимости от колебаний требований и фактических средств на счёте

В результате изменение курсовой стоимости валютных активов вызывает необходимость дополнительного обеспечения, создавая риск ликвидности и принудительного закрытия позиций.

Согласно классическим исследованиям, существуют три базовых типа валютных рисков: транзакционный (краткосрочные обязательства), трансляционный (преобразование финансовой отчетности) и экономический (долгосрочные прогнозы денежных потоков). Для маржинального риска ключевыми остаются транзакционный и трансляционный: переоценка валютных обязательств ведёт к росту требований по марже и изменению ликвидационных сценариев.

Особое внимание уделяется методикам расчета маржинальных требований: начальная маржа, вариационная маржа и использование VaR‑моделей. Стандарт SPAN (используемый биржей ASX) рассчитывает маржу на «историческую VaR + буферы» в 99%-ном доверительном интервале. Такие подходы требуют моделирования множества сценариев для оценки потенциальных потерь при девальвации валют.

Валютная волатильность непосредственно влияет на величину маржинальных требований. Международный валютный кризис 2020 года показал, что регулирование маржинальных требований в стресс‑сценариях – ключевой фактор поддержания платёжеспособности участников рынков. Резкие движения курсов могут инициировать цепочку маржин-колл, что подтверждает недавний пример с UK‑специалистом Argentex – девальвация доллара вызвала рекордные требования и угрозу ликвидности.

Таблица 2 демонстрирует ключевые компоненты маржинальной модели.

Таблица 2

Ключевые компоненты маржинальной модели

Компонент | Описание |

Транзакционный риск | Потери, возникающие в результате изменения валютного курса по краткосрочным обязательствам |

Трансляционный риск | Изменения в балансовой стоимости активов и пассивов при пересчёте в отчётную валюту |

Начальная маржа (IM) | Первоначальное обеспечение, требуемое при открытии позиции |

Вариационная маржа (VM) | Дополнительное обеспечение, запрашиваемое при движении рыночных цен против позиции |

VaR + буферы | Расчёт потенциального убытка на основе модели «Value at Risk» с добавочными резервами для стресс-сценариев |

Другой аспект – финансовый канал воздействия валютной переоценки. Высокая доля долларовых обязательств в банковской системе усиливает влияние курса на ликвидность и маржу. Валютная девальвация может резко увеличить обязательства в домовой валюте, что приводит к дефициту маржи и снижению кредитного потенциала.

Важна также тема XVA или X‑Value Adjustments – различные виды корректировок оценки, связанных с производными контрактами. Корректировки вносятся с учетом финансирования счета, кредитного риска и стоимости капитала. Это подчёркивает, что современные финансовые институты включают маржинальные резервы в оценку стоимости контрактов, влияя на оценку активов [2].

Наконец, для рискового менеджмента актуальны стратегии хеджирования. Хеджирование позволяет оградить капитал от риска сильной просадки, а именно компенсировать часть убытков при неблагоприятном сценарии [4].

Практика переоценки валютных активов существенно различается в зависимости от применяемой учетной модели (МСФО, US GAAP, РСБУ), а также от национального налогового законодательства. Ниже представлена таблица 3, демонстрирующая ключевые аспекты подхода к переоценке и налогообложению в разных странах и стандартах, включая судебную и фискальную практику.

Таблица 3

Сравнительный анализ практики переоценки валютных активов и связанных налоговых последствий в разных юрисдикциях

Параметр анализа | Россия (РСБУ / НК РФ) | США (US GAAP / IRS) | МСФО (IAS 21) |

Методика переоценки | Переоценка валютных остатков на конец каждого отчетного периода по курсу ЦБ РФ | Переоценка на основе функциональной валюты с применением правил SFAS 52 | Переоценка монетарных статей по курсу на отчетную дату, немонетарные – по исторической стоимости |

Отражение курсовых разниц в учете | Внереализационные доходы и расходы (ст. 250, 265 НК РФ) | Включение в налоговую прибыль или убыток; при секторальном учете – через выгоды от перевода | Через прибыль/убыток или OCI – в зависимости от источника курсовой разницы |

Судебная практика | Арбитражные дела (например, А40-172558/20-144-1450) подтверждают возможность признания нереализованных разниц | Прецеденты IRS допускают отложенное признание прибыли при долгосрочных позициях | Не применяется напрямую, но интерпретация различается в зависимости от юрисдикции |

Особенности регулирования в кризис | Временные моратории на признание разниц | Возможность применения специальных положений (Section 988, 987 IRC) | Расширенное раскрытие в примечаниях и применение стресс‑сценариев |

Практические кейсы | Российские экспортеры (например, металлургия) массово используют хеджирование для снижения налоговых рисков | Международные корпорации (Apple, Microsoft) публикуют корректировки перевода в отчетности | Применение валютной трансляции в крупных транснациональных холдингах |

Эти различия критичны при трансграничной деятельности и в условиях высокой волатильности валютных рынков.

В условиях растущей волатильности валютных рынков и усиления налогового контроля перед организациями встает задача выработки устойчивых механизмов защиты от налоговых и маржинальных рисков, связанных с переоценкой валютных активов. Прежде всего, необходимо обеспечить синхронизацию между бухгалтерским и налоговым учетом курсовых разниц. Одним из действенных методов является корректная настройка учетной политики с указанием методов оценки курсовой переоценки и способов документального обоснования признания нереализованных разниц. На практике российские компании прибегают к раскрытию отдельных приложений к учетной политике, регламентирующих порядок учета разниц по валютным обязательствам, что снижает риск налоговых претензий со стороны ФНС.

С точки зрения маржинального риска особую актуальность приобретают инструменты валютного хеджирования. Как показывает анализ отчетности публичных корпораций (например, Boeing, General Electric), применяются гибридные хедж-стратегии – сочетание форвардных контрактов, валютных опционов и деривативов с плавающей маржой. Это позволяет избежать маржин-колл в случае краткосрочной девальвации валюты. Применение подобной практики в России зафиксировано в отчетности ПАО «НЛМК» и ПАО «Северсталь», особенно при резком скачке курса доллара.

Еще одним направлением является внедрение систем стресс-тестирования и моделирования риска. Использование моделей VaR и MaR, позволяет заранее определить вероятные объемы дополнительных маржинальных требований и скорректировать денежные резервы. Такие системы активно используются в финансовом секторе (например, в практике JPMorgan и Goldman Sachs), но могут быть адаптированы и для промышленного сектора с крупной валютной выручкой.

Существенное значение имеет оптимизация валютной структуры баланса. Многие транснациональные корпорации проводят валютное сглаживание, выравнивая валюту активов и обязательств в рамках одного юрисдикционного кластера. Подобный подход позволяет не только минимизировать трансляционные риски, но и сократить налогооблагаемую курсовую прибыль. В российской практике аналогичный механизм применяется крупными экспортёрами, ведущими расчеты с контрагентами в юанях, что снижает зависимость от доллара и одновременно уменьшает риски при переоценке валютных остатков.

С юридической точки зрения важна разработка локальных налоговых меморандумов и внедрение процедур внутреннего налогового комплаенса. Они позволяют фиксировать выбранные методы учета курсовых разниц и обосновывать позицию компании в случае налоговой проверки или арбитражного спора. Использование предварительных соглашений о ценообразовании (АПП, Advance Pricing Agreements) в трансграничных операциях также снижает вероятность двойного налогообложения курсовой разницы.

Для минимизации рисков также целесообразно рассмотреть возможность резервирования курсовых разниц. В РСБУ это возможно в рамках создания оценочных резервов (согласно ПБУ 8/2010), а в МСФО – через механизм прочего совокупного дохода (OCI). Примером может служить практика IFRS‑отчетности ПАО «Газпром нефть», где курсовые разницы по долгосрочным займам, номинированным в валюте, резервируются в составе капитала.

Дополнительно стоит отметить, что по рекомендации Европейской банковской ассоциации и Комитета по финансовой стабильности (FSB) эффективной мерой управления является централизация валютной позиции на уровне корпоративного казначейства. Это позволяет контролировать валютную экспозицию по всей группе компаний и оперативно принимать решения о балансировке позиций.

Направления дальнейших исследований могут быть сосредоточены на разработке интегрированных моделей оценки налоговых и маржинальных рисков с применением стресс-тестирования валютной экспозиции, сравнительном анализе регулирования курсовых разниц в различных юрисдикциях, изучении влияния цифровых валют центральных банков на переоценку валютных активов, а также на исследовании правоприменительной практики в арбитражных делах, связанных с налогообложением валютных операций и трансграничными расчетами. Перспективным представляется анализ применения искусственного интеллекта для прогнозирования динамики маржинальных требований и автоматизации валютного хеджирования.

Выводы

Таким образом, при переоценке валютных активов компании сталкиваются с целым рядом рисков, как налогового, так и маржинального характера. Существенные расхождения между бухгалтерскими и налоговыми методиками оценки курсовых разниц требуют выстраивания согласованной учётной политики и применения гибких стратегий регулирования. Маржинальные риски усиливаются в периоды валютной нестабильности и требуют активного применения хеджирующих инструментов и сценарного планирования. Наиболее эффективными мерами минимизации указанных рисков являются: оптимизация структуры валютных активов и обязательств, внедрение внутреннего налогового комплаенса, применение XVA‑коррекций в оценке производных, формирование резервов и централизованное управление валютной позицией.

Предложенные решения ориентированы на практическое применение в корпоративной финансовой политике и могут быть использованы в трансграничной деятельности компаний.

.png&w=640&q=75)