Актуальность исследования

В условиях современной финансовой среды, характеризующейся высокой волатильностью, ростом конкуренции и ужесточением регулирования, управление рисками становится ключевым фактором обеспечения устойчивости банковской системы. Внутренний аудит играет важную роль в идентификации, оценке и минимизации рисков, а также в повышении прозрачности и эффективности деятельности банков.

Актуальность исследования обусловлена необходимостью совершенствования механизмов внутреннего аудита в банках для более эффективного контроля над рисками. В последние годы наблюдается рост банковских кризисов, связанных с недостаточной системой внутреннего контроля и слабым управлением рисками. В связи с этим особую значимость приобретает анализ роли внутреннего аудита как инструмента предотвращения финансовых потерь, мошенничества и несоответствия нормативным требованиям.

Дополнительным фактором актуальности является цифровая трансформация банковского сектора, которая вносит новые вызовы в управление рисками, включая киберугрозы, операционные сбои и технологические риски. В этих условиях внутренний аудит должен адаптироваться к изменяющимся реалиям и разрабатывать новые подходы к контролю и мониторингу рисков.

Цель исследования

Целью данного исследования является анализ и оценка роли внутреннего аудита в системе управления рисками банков, а также разработка рекомендаций по повышению его эффективности в условиях цифровизации и изменения регуляторных требований.

Материалы и методы исследования

Исследование основано на анализе научной литературы, международных стандартов, а также эмпирических данных по эффективности внутреннего аудита в банках.

В качестве методов исследования использованы:

- Метод сравнительного анализа – изучение практик внутреннего аудита в российских и зарубежных банках.

- Метод статистического анализа – обработка данных по влиянию внутреннего аудита на снижение рисков.

- Метод кейс-стади – рассмотрение реальных банковских кризисов, связанных с недостаточным внутренним контролем.

- Методы моделирования и прогнозирования – анализ тенденций развития внутреннего аудита с учетом цифровизации и усиления регуляторных требований.

Результаты исследования

Внутренний аудит в банковской сфере представляет собой независимую оценочную деятельность, направленную на контроль за эффективностью процессов управления, соблюдением нормативных требований и минимизацией рисков. Согласно стандартам Международного института внутренних аудиторов, внутренний аудит является неотъемлемым элементом корпоративного управления и ключевым инструментом контроля над операционной, финансовой и стратегической деятельностью банков [5, с. 196].

Современные концепции управления рисками в банковском секторе основываются на принципах, заложенных в Базельских соглашениях, которые определяют необходимость внедрения интегрированной системы риск-менеджмента, охватывающей кредитные, рыночные, операционные и другие виды рисков. В соответствии с положениями Базельского комитета по банковскому надзору, внутренняя система аудита должна обеспечивать независимую оценку рисков, их прогнозирование и разработку корректирующих мероприятий для минимизации потенциальных финансовых потерь [4, с. 51].

Основными функциями внутреннего аудита в управлении рисками банков являются:

- контроль за соответствием деятельности банка нормативным требованиям и международным стандартам;

- выявление, анализ и оценка рисков, связанных с кредитованием, операционной деятельностью, ликвидностью и капиталом;

- анализ эффективности системы внутреннего контроля и корпоративного управления;

- разработка рекомендаций по снижению рисков и повышению эффективности банковских процессов.

Одной из ключевых задач внутреннего аудита является оценка адекватности системы внутреннего контроля, которая включает в себя три линии защиты:

- Первая линия – операционные подразделения банка, ответственные за управление рисками в рамках своей деятельности.

- Вторая линия – специализированные службы риск-менеджмента и комплаенс-контроля, обеспечивающие мониторинг рисков и разработку корректирующих мер.

- Третья линия – внутренний аудит, который оценивает эффективность первых двух линий защиты и предоставляет независимые рекомендации по снижению рисков.

Риски, с которыми сталкиваются банки, можно разделить на несколько ключевых категорий:

- Кредитный риск – вероятность потерь в результате невыполнения заемщиками своих обязательств.

- Рыночный риск – потери, вызванные изменением рыночных условий, включая процентные ставки, валютные курсы и цены на финансовые инструменты.

- Операционный риск – убытки, возникающие в результате сбоев в процессах, технических ошибок, мошенничества и кибератак.

- Риск ликвидности – вероятность нехватки ликвидных активов для выполнения текущих обязательств.

- Юридический и комплаенс-риск – вероятность финансовых потерь из-за несоблюдения нормативных требований и законодательства.

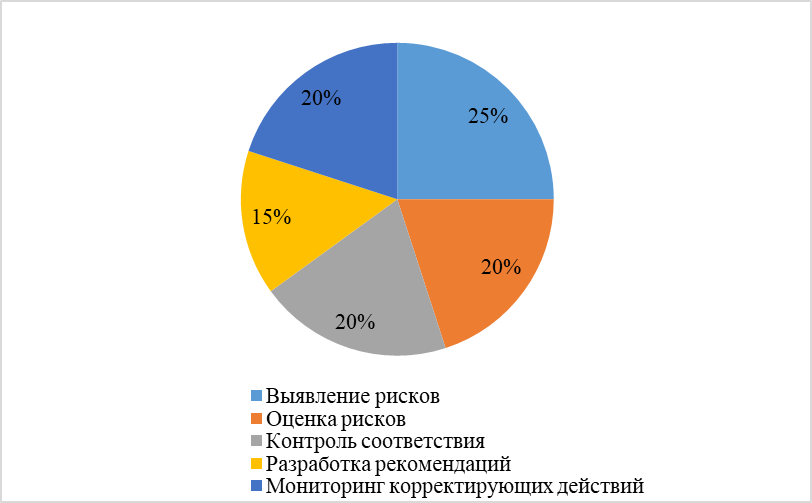

Для оценки эффективности внутреннего аудита в управлении банковскими рисками можно рассмотреть диаграмму (рис. 1), отражающую ключевые функции внутреннего аудита в рамках системы риск-менеджмента.

Рис. 1. Распределение функций внутреннего аудита в управлении банковскими рисками

Современная банковская деятельность связана с широким спектром рисков, требующих эффективных механизмов контроля и управления. В этой связи внутренний аудит играет ключевую роль в обеспечении финансовой устойчивости кредитных организаций, способствуя минимизации операционных, кредитных, рыночных и других видов рисков. В отличие от внешнего аудита, внутренняя аудиторская служба осуществляет постоянный мониторинг и анализ банковских процессов, предоставляя руководству информацию для принятия обоснованных управленческих решений.

Внутренний аудит выполняет не только контрольную, но и аналитическую функцию, выявляя потенциальные угрозы и оценивая вероятность их реализации. Согласно исследованиям Банка международных расчетов, внедрение эффективных процедур внутреннего аудита позволяет снизить риск финансовых потерь на 30–40%, что делает его важным элементом системы риск-менеджмента [1, с. 29].

Внутренний аудит является независимым инструментом оценки рисков, позволяя банкам:

- Определять уровень воздействия различных факторов на финансовую стабильность.

- Разрабатывать корректирующие мероприятия, направленные на снижение угроз.

- Повышать прозрачность и эффективность системы внутреннего контроля.

Внутренний аудит в банках использует различные методы анализа и оценки рисков, среди которых можно выделить:

- Метод финансового анализа – исследование ключевых показателей ликвидности, рентабельности и платежеспособности.

- Метод стресс-тестирования – моделирование возможных кризисных ситуаций и их воздействия на финансовые показатели.

- Метод контрольных процедур – проверка соблюдения внутренних регламентов, нормативов и политики управления рисками.

- Метод аудиторского тестирования – выборочная проверка операций и документов для выявления потенциальных нарушений.

Эффективное управление рисками в банке невозможно без четко регламентированных процедур внутреннего аудита, которые позволяют выявлять, оценивать и минимизировать потенциальные угрозы.

Первый этап – идентификация и анализ рисков – представляет собой комплекс мероприятий, направленных на выявление факторов, влияющих на финансовую устойчивость банка. На данном этапе анализируются все виды рисков, включая кредитный, рыночный, операционный и юридический. Внутренний аудит использует методы количественного и качественного анализа, стресс-тестирования и сценарного моделирования для определения вероятности реализации рисков и их потенциальных последствий [6, с. 44].

Следующий этап – оценка адекватности системы внутреннего контроля – заключается в анализе текущих механизмов управления рисками и их соответствия нормативным требованиям и международным стандартам. Внутренние аудиторы проверяют наличие необходимых политик и регламентов, оценивают эффективность внедренных процедур управления рисками, а также проверяют работу подразделений, ответственных за контрольные функции. При выявлении несоответствий разрабатываются рекомендации по устранению недостатков.

После оценки системы внутреннего контроля внутренний аудит переходит к разработке рекомендаций по устранению выявленных недостатков. Этот этап включает формирование детализированных предложений по минимизации рисков и совершенствованию внутренних процессов банка. Рекомендации могут касаться пересмотра методов кредитного анализа, усиления контроля за операциями, внедрения новых технологий мониторинга транзакций и повышения прозрачности бизнес-процессов.

Завершающим этапом является мониторинг реализации корректирующих мер, в ходе которого внутренняя аудиторская служба отслеживает, насколько эффективно внедряются предложенные изменения. Для этого проводится повторная проверка устраненных недостатков, анализируются новые риски, а также оценивается общая результативность внедренных мер. Если выявленные риски остаются на высоком уровне, аудиторы могут инициировать повторные проверки и пересмотр стратегий управления рисками.

Эти процедуры внутреннего аудита являются ключевыми инструментами в обеспечении эффективного риск-менеджмента в банке. Их строгая регламентация и систематическое проведение позволяют снижать вероятность финансовых потерь, повышать прозрачность операций и минимизировать регуляторные риски [2, с. 11].

Для обеспечения комплексного управления рисками внутренний аудит активно взаимодействует с другими подразделениями банка, такими как:

- Отдел риск-менеджмента – разрабатывает и внедряет стратегию управления рисками.

- Финансовый департамент – анализирует финансовые показатели и ликвидность.

- Служба внутреннего контроля – контролирует соответствие деятельности банка нормативным требованиям.

- ИТ-департамент – обеспечивает кибербезопасность и защиту данных.

Несмотря на прогресс в развитии внутреннего аудита, недостатки в его организации могут приводить к серьезным финансовым потерям. Рассмотрим несколько кейсов (табл. 1).

Таблица 1

Кейсы банков, столкнувшихся с кризисными ситуациями из-за недостаточного внутреннего аудита

Банк | Год | Причина кризиса | Последствия |

Wells Fargo | 2016 | Мошенничество и незаконное открытие счетов | Штраф 3 млрд долларов, потеря доверия клиентов |

Danske Bank | 2019 | Отмывание 200 млрд долларов через эстонский филиал | Расследование, уголовные дела, репутационные потери |

Банк «Югра» | 2017 | Манипуляции с капиталом, непрозрачные схемы кредитования | Лишение лицензии, коллапс банка |

Deutsche Bank | 2020 | Недостаточный контроль за операциями, нарушение регуляторных норм | Штраф 150 млн долларов, усиление регуляторного надзора |

Wirecard | 2020 | Финансовые махинации, поддельная отчетность | Банкротство, судебные разбирательства |

Современное развитие банковского сектора характеризуется ускоренной цифровизацией, усилением регуляторных требований и ростом новых видов рисков, включая киберугрозы и регуляторные изменения [7, с. 62].

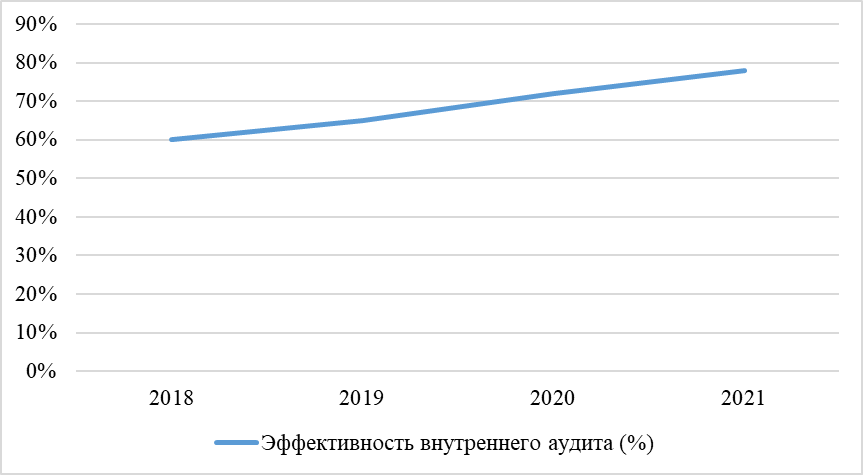

Одной из наиболее значимых тенденций является автоматизация и цифровизация аудиторских процессов. Современные банковские аудиторы используют инструменты аналитики данных, машинного обучения и блокчейн-технологии для мониторинга транзакций в реальном времени. Это позволяет существенно повысить точность прогнозирования рисков и выявлять аномальные операции на ранних стадиях. Использование автоматизированных систем внутреннего аудита позволяет сократить время на выявление рисков на 30–40%, снижая вероятность потерь [3, с. 278].

Влияние цифровизации на эффективность внутреннего аудита можно проследить на следующем рисунке 2.

Рис. 2. Влияние цифровизации на эффективность внутреннего аудита

Развитие искусственного интеллекта и технологий больших данных привело к коренному изменению методов внутреннего аудита. В отличие от традиционных выборочных проверок, современные алгоритмы способны анализировать 100% транзакций банка в режиме реального времени, выявляя потенциальные мошеннические схемы и несоответствия нормативным требованиям.

Технологии Big Data позволяют аудиторским службам анализировать огромные объемы данных, включая операционные, финансовые и клиентские показатели, что значительно повышает точность прогнозирования рисков. Ведущие международные банки, такие как JPMorgan Chase и HSBC, уже внедрили системы искусственного интеллекта в аудит, что позволило уменьшить количество финансовых потерь от мошенничества на 35%.

Помимо финансовых и операционных рисков, внутренний аудит все чаще оценивает экологические, социальные и управленческие риски. Согласно исследованию Европейского центрального банка, более 70% крупных банков внедряют ESG-аудит для контроля за соответствием деятельности требованиям устойчивого развития. Это особенно важно в условиях ужесточения регулирования в области экологии и корпоративной социальной ответственности.

В таблице 2 приведены ключевые направления, в которых внутренний аудит способствует устойчивому развитию банков.

Таблица 2

Внедрение ESG-аудита в банках и его влияние на устойчивое развитие

Направление аудита | Цель | Процент внедрения в банках (%) |

Экологические риски | Контроль за снижением углеродного следа банка | 55% |

Социальная ответственность | Анализ политики инклюзивности и прав человека | 48% |

Корпоративное управление | Оценка прозрачности и эффективности руководства | 70% |

Несмотря на прогресс, внутренний аудит банков сталкивается с рядом вызовов. Одним из ключевых является адаптация к новым регуляторным требованиям, которые ужесточаются в связи с развитием финансовых технологий и появлением новых рисков, таких как киберугрозы и мошенничество в цифровой среде [8, с. 256].

Также важным направлением является обучение и подготовка аудиторов к работе с новыми технологиями. Более 60% банков отмечают нехватку специалистов, обладающих навыками анализа больших данных и работы с AI-технологиями. В этой связи актуально развитие программ переквалификации и интеграция аудиторских специалистов в команды по цифровой трансформации.

В перспективе внутренний аудит банков будет ориентирован на:

- Глубокую интеграцию AI и блокчейна в аудиторские процессы.

- Расширение роли внутреннего аудита в управлении киберрисками.

- Использование предиктивной аналитики для прогнозирования финансовых угроз.

- Создание международных стандартов аудита, учитывающих цифровые инновации.

Выводы

Таким образом, внутренний аудит является неотъемлемой частью системы управления рисками в банках. Его эффективное функционирование позволяет своевременно выявлять угрозы, минимизировать операционные и финансовые потери, а также повышать прозрачность и надежность банковских операций. Современные тенденции развития внутреннего аудита включают активную цифровизацию, внедрение искусственного интеллекта и анализ ESG-факторов. Однако остается ряд вызовов, таких как необходимость адаптации к новым регуляторным требованиям и нехватка специалистов, обладающих компетенциями в области цифрового аудита. В перспективе развитие внутреннего аудита будет связано с интеграцией передовых технологий и усилением роли аналитики данных в управлении банковскими рисками.