Введение

Важнейшей предпосылкой успешного развития российского бизнеса в долгосрочной перспективе является повышение его конкурентоспособности. Конкурентоспособность складывается из двух основных факторов – способности на выгодных условиях привлекать капитал и умения эффективно использовать имеющиеся у организации ресурсы. Одним из наиболее действенных инструментов является выявление возможностей для повышения эффективности деятельности и, следовательно, одним из конкурентных преимуществ организации может стать внутренний аудит.

Внутренний аудит для российской практики понятие относительно новое, в то же время за рубежом он активно применяется уже с конца XIX века на средних и крупных предприятиях промышленности, строительства, на предприятиях транспорта и связи и других сфер деятельности, имеющих сложную управленческую структуру.

Внутренний аудит дает информацию высшему звену управления всей организацией о ее финансово-хозяйственной деятельности, повышает эффективность системы внутреннего контроля, препятствующей возникновению нарушений, и подтверждает достоверность отчетов ее обособленных структурных подразделений.

В настоящее время организаций со сложной внутренней структурой достаточно много. Это крупные и средние предприятия различных сфер деятельности, организации, имеющие большое количество структурных подразделений, сложные образования типа холдингов. На многих из них уже действуют службы внутреннего аудита, немало существует и таких компаний, руководители которых всерьез задумываются над созданием подобных служб.

Растущий интерес к внутреннему аудиту обусловлен рядом факторов.

Во-первых, череда громких корпоративных скандалов, прокатившихся по США и Западной Европе, показала, что даже наиболее уважаемые аудиторские фирмы далеко не всегда выполняют свою работу на должном профессиональном уровне, вследствие чего терпят банкротство даже крупнейшие компании. Это вызвало более заинтересованное отношение собственников и руководства компаний к внутреннему аудиту.

Во-вторых, внутренний аудит становится неотъемлемой частью хорошего корпоративного управления. Большинство западных акционерных компаний имеют в своем составе службу внутреннего аудита. Также стоит помнить, что правила крупнейших фондовых бирж (Нью-Йоркской, Лондонской) требуют, чтобы в компании был организован внутренний аудит в качестве обязательного условия для внесения акций компании в котировальные списки.

В-третьих, что особенно важно для развивающихся рынков, в частности для России, наличие в компании внутреннего аудита становится актуальным для собственников-менеджеров компаний, которые отходят от непосредственного ведения дел, передавая бразды правления в руки профессиональных управленцев.

Таким образом, для внутреннего аудита на сегодняшний день складываются благоприятные условия, чтобы продемонстрировать широкие возможности и доказать свою необходимость как для собственников, так и для менеджмента компаний.

Понятие внутреннего аудита и его роль в организации внутрихозяйственного контроля на предприятии

Современные условия хозяйствования характеризуются все большим увеличением числа пользователей отчетной и текущей экономической информацией, причем как на внешнем уровне (кредиторы, инвесторы, крупные деловые партнеры, государство), так и на внутрихозяйственном (собственники, администрация, отделы и службы экономического субъекта). Естественно, что для всех групп пользователей внутренняя экономическая информация является важнейшей базой для принятия обоснованных экономических решений. Даже пользователи внешнего уровня опосредованно, через годовую бухгалтерскую отчетность, в своих решениях опираются на внутренние данные об имущественном и финансовом положении организации. Таким образом, многократно усиливается необходимость действенного контроля полноты и достоверности текущей и отчетной корпоративной информации.

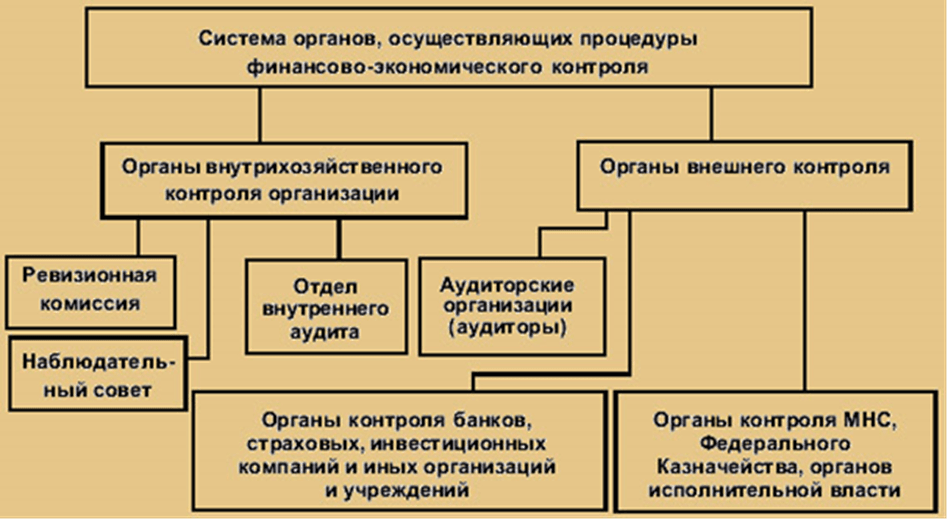

В настоящее время в отечественной экономической практике сложилась определенная система органов, осуществляющих контрольные процедуры с целью выявления степени надежности информации. Всю систему органов, осуществляющих в отношении экономических субъектов процедуры финансово-экономического контроля, условно можно разделить на внешние и внутрихозяйственные органы контроля (представлены на рис. 1).

Рис. 1. Система органов, осуществляющих процедуры финансово-экономического контроля хозяйствующих субъектов

К внешним органам относятся:

- аудиторские фирмы и аудиторы;

- органы контроля банков, страховых, инвестиционных и иных организаций и учреждений, особо заинтересованных в высокой степени достоверности информации;

- органы государственного финансового контроля, МНС РФ, Федерального Казначейства, органов исполнительной власти (контроль проводится на основании законодательного наделения этих органов правом осуществления контрольных процедур).

К внутрихозяйственным органам контроля относятся:

- ревизионная комиссия (контроль проводится в соответствии с учредительными документами в интересах собрания собственников (участников) или акционеров предприятия);

- наблюдательный совет (контроль осуществляется в соответствии с учредительными документами в интересах собрания собственников (участников) или акционеров предприятия);

- отдел внутреннего аудита (контроль осуществляется отдельной постоянно действующей службой в первую очередь в интересах высшего звена управления).

Особое место среди институтов контроля достоверности и полноты экономической информации занимают органы системы внутрихозяйственного контроля.

Система внутрихозяйственного контроля представляет собой совокупность органов контроля, выполняющих контрольные процедуры в интересах тех или иных групп пользователей экономической информации. Контрольные процедуры осуществляются на предприятии с целью эффективного управления, основой которого является контроль выполнения всеми сотрудниками экономического субъекта своих обязанностей. Внутрихозяйственный контроль является одной из важнейших функций управления, поэтому, чем сложнее организационная структура экономического субъекта, тем более совершенной и гибкой должна быть система внутрихозяйственного контроля.

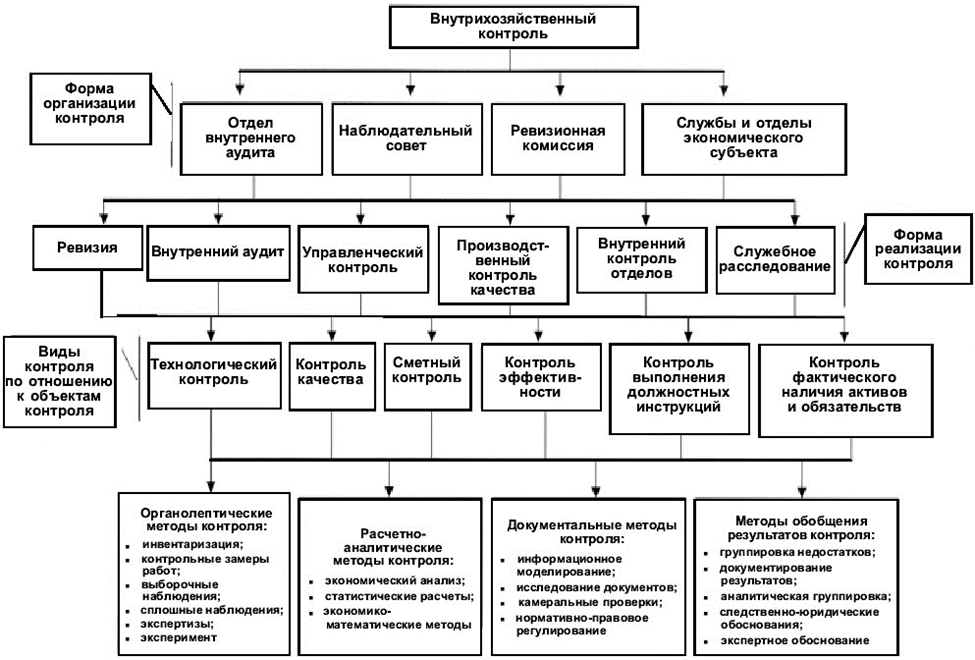

Внутрихозяйственный контроль – единство органов контроля, объектов контроля и форм его реализации. Схематично система внутреннего контроля экономического субъекта представлена на рис 2.

Рис. 2. Система внутреннего контроля экономического объекта

По форме организации внутрихозяйственный контроль представлен отделами и службами, функционирующими на предприятии. К ним относятся: ревизионная комиссия; отдел внутреннего аудита; наблюдательный совет; службы и отделы, осуществляющие контроль внутри отделов (их контрольные функции не являются основными, а выполняются в виде самоконтроля или определяются специфическими задачами этих служб).

Ревизионная комиссия представляет собой орган, избираемый собственниками, в состав которого включаются работники организации для периодической проверки наличия и сохранности ее активов и обязательств. Наблюдательный совет также является избирательным органом, который помимо функции управления реализует функции управленческого контроля, т.е. контроля выполнения управленческих решений.

Отдел внутреннего аудита – орган, назначаемый руководством организации для совершенствования менеджмента на основе установления достоверности корпоративной информации и выполнения консультационных услуг для внутренних пользователей.

Разнообразие организационных форм внутреннего контроля обусловлено:

- решением различных задач, поставленных перед ними (основной задачей ревизионной комиссии является контроль наличия и сохранности активов, а задачами внутреннего аудита – обеспечение менеджмента организации достоверной и полной бизнес-информацией, ее анализ, в отдельных случаях – обоснование управленческих решений);

- различным характером зависимости (ревизионная комиссия обслуживает прежде всего интересы собственников, а отдел внутреннего аудита – интересы высшего звена управления);

- различием организации работы (внутренний аудит – самостоятельная деятельность, а остальные формы внутрихозяйственного контроля – деятельность, осуществляемая наряду с выполнением основных обязанностей).

Все формы реализации внутрихозяйственного контроля представляют собой совокупность тех или иных приемов и способов контроля. Несмотря на то, что одни и те же процедуры контроля могут применяться в ходе реализации различных форм внутрихозяйственного контроля, объем и объекты их применения будут различны. Так, инвентаризация для целей ревизии должна проводиться сплошным методом по всем товароматериальным ценностям, тогда как инвентаризация для целей внутреннего аудита может проходить выборочно, а для служебного расследования она ограничена видом товарно-материальных ценностей или материально-ответственными лицами.

Каждому органу внутрихозяйственного контроля (ревизионная комиссия, отдел внутреннего аудита, наблюдательный совет и др.) соответствует одна или несколько форм его реализации. Например, ревизионная комиссия может осуществлять внутрихозяйственный контроль в виде ревизии, контроля качества, служебного расследования. Отделу внутреннего аудита помимо непосредственно внутренних аудиторских процедур может быть также вменено в обязанность проведение ревизии, производственного контроля, служебного расследования. Однако исследование форм организации и реализации внутрихозяйственного контроля показывает, что существуют формы реализации, которые предполагают свое исполнение только определенным составом субъектов контроля. Так, внутрихозяйственный контроль, реализуемый службами и отделами экономического субъекта в виде самоконтроля, не может исполняться другими органами внутрихозяйственного контроля. Например, двойная запись в бухгалтерии – элемент самоконтроля, выполнение которого методологически не может быть передано никому.

Неотъемлемым элементом системы внутрихозяйственного контроля являются средства контроля, т.е. элементы представления и накопления контрольной информации, позволяющей однозначно интерпретировать факты хозяйственной жизни экономического субъекта. К ним относят документирование и документооборот, нормирование, внутрифирменное правовое регулирование, система должностных инструкций и т.д. Различные формы внутрихозяйственного контроля активно влияют на структуру и объем средств внутреннего контроля. Этот процесс представлен прямой и обратной связью. При реализации прямой связи формы внутреннего контроля (внутренний аудит, ревизия и т.д.) влияют на состав и объем средств внутреннего контроля. Например, в документооборот вводятся дополнительные формы текущей отчетности. В свою очередь средства внутреннего контроля в качестве реализации обратной связи несут поток контрольной информации, являясь ее источником.

Характеристика форм внутрихозяйственного контроля показывает, что каждая форма реализации контроля имеет свою цель, обслуживает интересы своих групп пользователей.

Необходимо отметить, что внутренний аудит, единственный среди прочих форм внутреннего и внешнего контроля, обеспечивает взаимодействие предварительного, текущего и последующего контроля. Примером предварительного контроля может служить проверка достоверности информации, использованной при разработке инвестиционных проектов.

Анализ сравнительной характеристики форм внутрихозяйственного и внешнего контроля показывает, что служебное расследование, управленческий, производственный контроль, контроль качества могут быть интегрированы в рамках одного органа контроля.

Этим органом может стать и ревизионная комиссия в случае, если такой контроль предполагает периодическое исполнение, и отдел внутреннего аудита, если такой контроль направлен на постоянную реализацию, и наблюдательный совет, в случае если это предусмотрено внутренними распорядительными документами.

В небольших организациях возможно возложение функций внутреннего аудита на ревизионную комиссию либо привлечение в указанных целях аудиторской фирмы.

Вместе с тем следует отметить, что ревизионная комиссия осуществляет последующий контроль и состоит из штатных работников данного экономического субъекта, а это не позволяет реализовать предварительный и текущий контроль. Проблематично и возложение функций внутреннего аудита на аудиторскую организацию, так как чрезвычайная трудоемкость реализации предварительного, текущего и последующего форм контроля обусловливает высокую стоимость услуг такого рода. Важным фактором является также степень конфиденциальности бизнес-информации.

Некоторое смешение категорий внутреннего аудита, ревизии, управленческого контроля, производственного контроля обусловлены двумя основными причинами. Первая – различные сочетания форм реализации внутрихозяйственного контроля экономического субъекта могут быть вменены в обязанность одного органа. Мировая практика показывает, что таким органом все чаще становится отдел внутреннего аудита. Вторая – общность методологических приемов контроля. В большинстве случаев и органы внешнего контроля, и органы внутреннего контроля используют одинаковые контрольные процедуры. Специфика форм реализации внутрихозяйственного контроля заключается в сочетании тех или иных приемов и способов и объектов контроля в зависимости от поставленных целей и задач.

Текущий, непрерывный характер деятельности отдела внутреннего аудита обусловливает востребованность внутренних аудиторов как консультантов субъектов управления. Это является еще одним отличием внутреннего аудита от других форм контроля. Поэтому помимо контрольной функции отдела внутреннего аудита при постановке соответствующих задач необходимо отметить потенциальное развитие аналитической, прогностической функций, а также функции моделирования экономических процессов.

Исследование места внутреннего аудита в системе внутрихозяйственного контроля показывает, что, несмотря на схожесть с другими формами внутрихозяйственного контроля, внутренний аудит является самостоятельным явлением, отличительными признаками которого являются: обеспечение предварительного, текущего и последующих форм контроля; реализация не только контрольных, но и иных функций менеджмента; обслуживание интересов высшего звена управления. Однако внутренний аудит не ограничивает другие формы внутрихозяйственного контроля. Объективной предпосылкой этому являются различные пользователи информации, цели и объекты контроля, содержание отчетной информации.

Для российской теории и практики понятие «внутренний аудит» относительно новое, в то время как за рубежом уже с конца XIX в. внутренний аудит получил распространение на средних и крупных предприятиях промышленности, строительства, транспорта, связи, имеющих сложную управленческую структуру. И хотя становление внутреннего аудита в России уже состоялось, очевидно, что отечественный внутренний аудит и в профессиональном, и в законодательном, и в институциональном аспектах сегодня находится еще в зачаточном состоянии.

Среди специалистов нет единого мнения относительно того, что представляет собой внутренний аудит, каковы его цели, как реализуется его функции и каковы его методы.

Международный институт внутренних аудиторов (Institute of Internal Auditors, США) определяет внутренний аудит как независимую деятельность по проверке и оценке работы организации в ее интересах.

В Перечне терминов и определений, используемых в Правилах (стандартах) аудиторской деятельности, одобренных Комиссией по аудиторской деятельности при Президенте РФ, внутренний аудит трактуется как организованная на экономическом субъекте в интересах его собственников и регламентированная его внутренними документами система контроля над соблюдением установленного порядка ведения бухгалтерского учета и надежностью функционирования системы внутреннего контроля.

В целях взаимодействия вышеуказанных определений (отражающих американскую и российскую учетные школы) целесообразно их логически совместить. В результате получим, что внутренний аудит – это регламентированная внутренними документами организации деятельность по контролю звеньев управления и различных аспектов функционирования организации, осуществляемая представителями специального контрольного органа в рамках помощи органам управления организации (общему собранию участников хозяйственного товарищества или общества или членов производственного кооператива, наблюдательному совету, Совету директоров, исполнительному органу).

Представим определения внутреннего аудита по мнению различных авторов в табл. 1:

Таблица 1

Определение понятия «внутренний аудит» с точки зрения различных авторов

| № п/п | Авторы определения | Определение понятия «внутренний» аудит |

| 1 | Васильева М., Камфер Ю., Степанова О. | Внутренний аудит, осуществляемый собственными специалистами предприятия, представляет собой внутрихозяйственный контроль, проводимый с использованием методов внешнего аудита |

| 2 | Воропаев Ю.Н. | Внутренний аудит – это способ независимой оценки эффективности деятельности организации и органов ее управления |

| 3 | Алборов Р.А. | Внутренний аудит – это независимая деятельность в организации по проверке ее работы в ее интересах |

| 4 | Суйц В.П., Ахметбеков А.Н., Дубровина Т.А. | Внутренний аудит – это независимая деятельность в организации (на предприятии) по проверке и оценке ее работы в ее интересах. |

Внутренний аудит – это независимая деятельность в организации (на предприятии) по проверке и оценке ее работы в ее интересах.

Как видно из табл. 1, общие характерные черты, выделяемые специалистами, позволяют констатировать, что внутренний аудит имеет следующие особенности: 1) это независимая деятельность; 2) в то же время эта деятельность проводится внутри организации; 3) такая деятельность направлена на оценку эффективности работы организации.

И только в первом определении указывается, что внутренний аудит – это прежде всего внутрихозяйственный контроль. Подобного мнения придерживаются такие авторы, как Ендовицкий Д.А., Архипов А.А., которые рассматривают внутренний аудит как одну из форм внутрихозяйственного контроля [11].

Зарубежные специалисты используют различные термины для обозначения отдельных направлений внутреннего аудита. Наибольшее распространение получило выделение трех видов внутреннего аудита: операционный аудит (управленческий аудит), аудит на соответствие, аудит финансовой отчетности. При этом аудит финансовой отчетности, как правило, проводится внешними аудиторами, тем не менее финансовая отчетность может проверяться и внутренними аудиторами по заказу администрации.

Приведенная классификация является довольно упрощенной. Если рассматривать внутренний аудит более детально, можно выделить следующие его виды:

- функциональный (межфункциональный) аудит систем управления;

- организационно-технологический аудит систем управления;

- всесторонний аудит системы управления;

- аудит видов деятельности;

- аудит на соответствие (комплаенс-аудит).

В рамках последнего могут быть выделены аудит на предмет соответствия каким-либо конкретным требованиям или предписаниям и аудит на предмет соответствия общей целесообразности.

Итак, функциональный аудит систем управления проводится для оценки производительности и эффективности в любом функциональном разрезе. К нему относятся, например, аудиторские проверки каких-либо операций, проводимых подразделением (или должностным лицом) в разрезе своих функций. При межфункциональном внутреннем аудите качество исполнения различных функций (например, функций производства и реализации продукции) оценивается в их взаимосвязи и взаимодействии.

Организационно-технологический аудит систем управления выражает проводимый органом внутреннего аудита контроль разнообразных звеньев управления на предмет их организационной и/или технологической (т.е. в плане оценки совокупности применяемых способов, приемов, технологий управления, осуществляемых процедур) целесообразности (рациональности).

Аудит видов деятельности предполагает объективное обследование и всесторонний анализ определенных видов деятельности, областей бизнеса или бизнес-проектов с целью выявления возможностей улучшения хозяйственной деятельности.

Всесторонний аудит системы управления организацией – это более глубокий контроль, проводимый внутренними аудиторами, который выражается в совокупности организационно-технологического и функционального аудита систем управления, аудита видов деятельности, а также аудита элементов и процессов, связывающих организацию с внешней средой, например системы внешних профессиональных связей, имиджа, общественных связей и др. Здесь определяются все сильные и слабые стороны деятельности организации, оценивается устойчивость ее положения в социальных системах более высокого порядка, а также перспективы ее развития.

Аудит на соответствие предписаниям выражает процедуры аудиторского контроля на предмет соблюдения:

а) установленных внешними полномочными органами законов, подзаконных актов, стандартов (правил, методик);

б) предписанных органами управления формальных правил, заданий и т.п.

Аудит на соответствие целесообразности выражает процедуры аудиторского контроля деятельности должностных лиц (субъектов управления) на предмет целесообразности (рациональности, разумности, обоснованности и т.д.)

Кроме того, отдельными авторами в качестве самостоятельных видов аудита признаются аудит информационных систем и аудит в области охраны окружающей среды.

При этом под понятием «внутренний аудит информационных систем (информационных технологий)» понимают проверку безопасности (защищенности) информационных систем компании и эффективности их использования.

В свою очередь аудит в области окружающей среды представляет собой относительно новый вид аудита, необходимость проведения которого вызвана возрастающей обеспокоенностью общественности по поводу вопросов экологической безопасности и ужесточением законодательства в данной области.

Необходимо отметить, что в последнее время быстро растет доля времени, выделяемого на аудит информационных систем. Этот факт связан с массовой автоматизацией и компьютеризацией финансово-хозяйственной деятельности фирм.

Необходимость внутреннего аудита вытекает из проблем, связанных с так называемым эффектом масштаба.

В экономике понятие «эффект масштаба» означает следующее: во-первых, по мере роста масштаба производства организация достигает снижения издержек за счет действия ряда факторов – это положительный эффект масштаба; во-вторых, параллельно существует отрицательный эффект масштаба, который заключается в определенных управленческих трудностях, связанных с координацией и контролем деятельности крупной организации.

Решение о том, необходим ли организации внутренний аудит, принимают собственники или высшее исполнительное руководство при условии наделения соответствующими полномочиями со стороны собственников. Определяется оно рядом факторов, к которым прежде всего относятся:

- разделение функций владения и управления;

- размеры и структурная разветвленность организации;

- уровень рисков, присущих деятельности организации;

- зрелость контрольной среды организации.

Безусловно, решение зависит также от понимания сущности и роли внутреннего аудита теми, кто принимает решение.

В случаях, когда собственники являются менеджерами компании и сами контролируют все аспекты ее деятельности, в функции внутреннего аудита может не быть надобности. Однако с ростом размеров компании и повышением сложности процессов управления у собственников-менеджеров может сложиться иллюзия, что, несмотря на все изменения, деятельность компании находится под контролем. Но на самом деле у руководства уже нет физической возможности полностью контролировать ситуацию. Тогда весьма полезен оказывается внутренний аудит.

Совмещение функций владения и управления бизнесом характерно для малого и отчасти среднего бизнеса. В крупных и многих средних компаниях эти функции разделены – собственники занимаются вопросами определения стратегии и направлений развития компании, не вникая в детали ведения дел, а для управления компанией нанимают квалифицированных менеджеров. Но каким бы профессиональным ни был менеджмент, для собственников вопрос контроля за состоянием дел в компании продолжает оставаться актуальным.

Внутренний аудит необходим не только собственникам, но и менеджменту организации. Задача менеджеров – управлять бизнесом, достигая поставленных собственником целей наиболее эффективным образом. Успешность выполнения этого в значительной мере зависит от того, обладает ли менеджер информацией, необходимой для принятия правильных управленческих решений и от того, существует ли эффективная система контроля выполнения принятых решений. Но сами менеджеры, для которых управление компанией – суть их повседневной работы, не всегда способны объективно оценить ситуацию. Кроме того, у менеджеров, как правило, нет ни времени, ни специфических навыков для сбора и структурирования необходимой информации.

Роль внутреннего аудита особенно важна для холдинговых компаний и компаний с разветвленной сетью филиалов. Значимость внутреннего аудита в этом случае определяется необходимостью для головной/управляющей компании получать своевременную и объективную информацию о деятельности филиалов. Последние, в свою очередь, также получают немалую пользу от внутреннего аудита. Во-первых, происходит ознакомление в рамках всей компании с лучшими практиками в работе отдельных подразделений, носителями которых, в силу специфики своей деятельности, является внутренний аудит. (В некоторых компаниях служба внутреннего аудита ведет специальную базу данных лучших практик, доступную всем сотрудникам компании.) Во-вторых, внутренний аудит способствует более глубокому пониманию в филиалах/дочерних компаниях политик и процедур головной/управляющей компании. В общем случае, чем крупнее компания и чем больше у нее обособленных подразделений, тем более востребованными будут функции независимой оценки состояния контроля и объективного информационного источника, которые выполняет внутренний аудит.

Таким образом, внутренний аудит является одной из форм внутрихозяйственного контроля, жизнеспособность которой определена той ролью, которую играет внутренний аудит как на уровне отдельного экономического субъекта, так и на макроэкономическом уровне. Роль и значение внутреннего аудита в современных условиях функционирования предприятий различны для конкретных заинтересованных групп пользователей итоговой информации и могут определяться в зависимости от их интересов: непосредственно предприятия или организации, на котором вводится служба внутреннего аудита; менеджмента предприятия; государства; народного хозяйства в целом как единого комплекса.

Рассмотрим роль внутреннего аудита для каждой отдельной заинтересованной группы пользователей итоговой информации о функционировании организации.

Для собственников предприятия, которое организует у себя отдел внутреннего аудита, роль последнего заключается в следующем:

- уменьшение финансовых и материальных потерь, сохранность собственности учредителей, предупреждение краж, присвоения имущества;

- выявление возможности улучшения деятельности на основе обнаружения и мобилизации резервов производства, сокращения сверхнормативных запасов, экономии денежных средств и товарно-материальных ценностей;

- повышение деловой, инвестиционной и кредитной привлекательности предприятия;

- возможное снижение финансовых санкций и штрафов со стороны налоговых органов или других контрагентов;

- определение финансового состояния предприятия в любой момент времени.

Для менеджмента предприятия роль внутреннего аудита заключается:

- в возможности наилучшим образом реализовывать функции управления предприятием (внутренний аудит является средством обратной связи для администрации, а также инструментом, обеспечивающим выполнение приказов и распоряжений);

- возможности получения консультаций по вопросам, входящим в компетенцию органов внутреннего аудита;

- выявлении слабых мест и ошибочных решений, своевременном их исправлении и создании условий, исключающих их повторение;

- возможности эффективного и недорогого контроля дочерних фирм, филиалов и подразделений организации.

С точки зрения прочих пользователей информации роль внутреннего аудита заключается:

- в возможности получения информации в том виде, который им нужен и доступен для понимания. Многие собственники предприятий не имеют необходимого количества знаний, для того чтобы самостоятельно разобраться в бухгалтерском учете организации. С целью их информирования службой внутреннего аудита может ежегодно (или по требованию собственников) составляться отчет о проделанной работе в целом по организации или по интересующим вопросам;

- уменьшении предпринимательского риска. С увеличением количества информации, доступной по форме и содержанию, предпринимательский риск значительно уменьшается в силу возможности более глубокого понимания вопроса и принятия на этой основе верных решений;

- уменьшении аудиторского риска. Состояние системы внутреннего контроля, информация, получаемая ею, оказывают значительное влияние на проведение внешнего аудита, на его качество и доступность. Время аудиторской проверки, а значит, и цена аудита значительно снижаются с повышением качества систем внутреннего контроля;

- сближении объектов внутреннего аудита с теми, кто заинтересован в информации, получаемой с его помощью. Естественно, что инвесторов интересует как текущее финансовое положение предприятия, так и перспективное положение организации, а также система и механизмы контроля вложенных средств.

Интересы государства определяются:

- увеличением поступлений в бюджеты различных уровней налогов, сборов и приравненных к ним платежей. Естественно, что для предприятия с хорошей системой внутреннего контроля в виде службы внутреннего аудита своевременная уплата налогов и иных платежей государству – средство избежать штрафных санкций, пени и т.п. Для фискальной функции государства это также представляет определенный интерес;

- снижением вероятности банкротств предприятий, повышением эффективности действующих организаций, постепенным устранением нежелательных экономических явлений, таких как мошенничество, неплатежи и т.п.;

- внутренний аудит, хотя и регламентируется внутрифирменными распоряжениями, является одной из форм контроля качества информации. Несмотря на то, что государство не имеет возможности активно влиять на внутренний аудит, оно косвенно заинтересовано в его существовании и развитии.

Роль внутреннего аудита с точки зрения народнохозяйственной эффективности прослеживается в следующем:

- повышение эффективности работы отдельных предприятий обеспечивает рост эффективности экономики России в целом. Опыт реформ российской экономики показал, что практически невозможно добиться единовременного прогресса во всех сферах народного хозяйства страны. Однако, опираясь на то, что все сферы экономики связанны между собой, можно наметить точки ее роста, отталкиваясь от прогресса которых, можно постепенно двигаться в сторону общей народнохозяйственной эффективности;

- усиление инвестиционной активности как внутри станы, так и за ее пределами;

- общая стабильность экономической ситуации, ее определенность и спланированность, что позволяет реализовывать стратегическое планирование российской экономики в целом.

Структура службы внутреннего аудита и основные принципы ее функционирования

Можно выделить 3 основных подхода к организации внутреннего аудита в компании.

Первый из них – это создание собственной службы внутреннего аудита. Данный вариант обладает следующими преимуществами:

- сотрудники компании хорошо знакомы с ее внутренней структурой и особенностями;

- когда аудиторские задания выполняются штатными сотрудниками, то полученные навыки и опыт остаются внутри компании;

- руководство компании может использовать внутренний аудит как «площадку» для профессионального роста и карьерного развития будущих управленческих кадров.

Второй способ организовать внутренний аудит – использовать аутсорсинг, т.е. полностью передать функции внутреннего аудита специализированной компании или внешнему консультанту.

Наконец, третий вариант – ко-сорсинг. Он заключается в том, чтобы создать службу внутреннего аудита в рамках компании, но в некоторых случаях привлекать экспертов специализированной компании или внешнего консультанта.

Потенциальные преимущества использования аутсорсинга и ко-сорсинга включают:

- возможность использовать услуги экспертов в различных областях;

- доступ к высокопрофессиональным аудиторским кадрам;

- гибкость в вопросе привлечения аудиторских ресурсов (например, при внедрении новой системы или необходимости провести внеплановый аудит не придется расширять штат службы внутреннего аудита или отвлекать его ресурсы от выполнения других проектов);

- доступ к передовым технологиям и методикам проведения внутреннего аудита.

Основным недостатком аутсорсинга и ко-сорсинга является то, что человеку стороннему по отношению к организации очень трудно стать ее частью, почувствовать биение пульса и проникнуться ее культурой. Как бы доброжелательны и открыты к ни были специалисты, работающие в проектах по аутсорсингу (ко-сорсингу), к ним всегда будут относиться как к «чужакам» и не станут посвящать во все тонкости функционирования организационного механизма.

К аутсорсингу и ко-сорсингу прибегают различные организации. Это могут быть как небольшие фирмы, у которых нет достаточных финансовых ресурсов для создания собственной службы внутреннего аудита, так и крупные компании. Последним такие услуги, как правило, необходимы для аудита какой-либо специфической области (например, такой, как информационные технологии или капитальное строительство). Кроме того, дополнительные аудиторские ресурсы могут потребоваться в пиковые периоды нагрузки на штатных сотрудников.

Рассмотрим более детально первый вариант организации внутреннего аудита на предприятии – формирование службы внутреннего аудита.

Формирование службы внутреннего аудита на предприятии – это сложный многоступенчатый процесс, включающий следующие этапы:

- критический анализ и сопоставление определенных для прежних условий хозяйствования целей функционирования организации, принятого ранее курса действий, стратегии и тактики с видами деятельности, размерами, а также ее возможностями;

- разработка и документальное закрепление новой (соответствующей изменившимся условиям хозяйствования) деловой концепции организации (что собой представляет организация, каковы ее цели, что она может, в какой области имеет конкурентные преимущества, каково желаемое место на рынке), а также комплекса мероприятий, способного привести эту деловую концепцию к развитию и совершенствованию организации, успешной реализации ее целей, укреплению ее позиций на рынке. Такими документами должны быть положения о финансовой, производственно-технологической, инновационной, учетной и кадровой политике. Документальное закрепление политики организации в различных сферах ее финансово-хозяйственной деятельности позволит осуществлять предварительный, текущий и последующий контроль всех аспектов ее функционирования;

- анализ эффективности существующей структуры управления, ее корректировка. Необходимо разработать положение об организационной структуре, в котором должны быть описаны все организационные звенья с указанием административной, функциональной, методической подчиненности, направления их деятельности, функции, которые они выполняют, установлен регламент их взаимоотношений, права и ответственность, показано распределение видов продуктов, ресурсов, функций управления по этим звеньям. То же относится и к положениям о различных структурных подразделениях (отделах, бюро, группах и т.д.), к планам организации труда их работников. Необходимо разработать (уточнить) план документации и документооборота, штатное расписание, должностные инструкции с указанием прав, обязанностей и ответственности каждой структурной единицы. Без такого строгого подхода невозможно осуществить четкую координацию функционирования всех звеньев системы внутреннего контроля организации;

- разработка формальных типовых процедур контроля конкретных финансовых и хозяйственных операций. Это позволит упорядочить взаимоотношения работников по поводу контроля финансово-хозяйственной деятельности, эффективно управлять ресурсами, оценивать уровень достоверности (качества) информации для принятия управленческих решений;

- организация отдела (службы) внутреннего аудита.

Говоря о структуре и численности службы внутреннего аудита, следует заметить, что не существует «правильной» (шаблонной) организации службы. В каждом конкретном случае структура и численность службы внутреннего аудита определяется индивидуально, на основе различных факторов. Первый из них – роль внутреннего аудита в организации и задачи, которые ставит перед внутренним аудитом руководство компании (Более подробно об этом см. в пункте 1.3 Роль и значение внутреннего аудита в современных условиях функционирования предприятия). Второй фактор, влияющий на структуру службы внутреннего аудита, – степень подверженности компании различного рода рискам. Третий фактор – зрелость контрольной среды в компании. И наконец, количество структурных подразделений и географическая разветвленность компании.

К сожалению, во многих случаях структура и численность службы внутреннего аудита определяется величиной выделенного бюджета. И часто при этом не учитываются перечисленные выше факторы.

Создавая службу внутреннего аудита, следует также помнить, что уровень ее структурной подчиненности оказывает первостепенное влияние на независимость внутренних аудиторов.

Существует три возможных варианта построения службы внутреннего аудита: централизованная, децентрализованная и иерархическая.

В централизованной схеме существует служба внутреннего аудита на уровне головной/управляющей компании. При этом сотрудники службы внутреннего аудита могут работать непосредственно в головной/управляющей компании или же состоять в штате филиалов/дочерних компаний, но функционально они подчиняются руководителю службы внутреннего аудита головной/управляющей компании.

При децентрализованной схеме сотрудники службы внутреннего аудита территориально находятся в филиалах/дочерних компаниях и подчиняются как административно, так и функционально в рамках филиалов/дочерних компаний. Служба внутреннего аудита на уровне головной/управляющей компании не формируется.

Для иерархической структуры характерно наличие корпоративной службы внутреннего аудита на уровне головной/управляющей компании и служб внутреннего аудита на уровне филиалов/дочерних компаний. При этом службы внутреннего аудита на местах не подчинены корпоративной службе внутреннего аудита.

Каждый из вариантов имеет свои достоинства и недостатки.

Так, к достоинствам централизованной схемы относятся наибольшая степень независимости от местного руководства и единство аудиторских подходов. Недостатком может считаться меньшая оперативность и увеличение командировочных расходов.

Достоинствами децентрализованной схемы являются хорошее знание внутренними аудиторами специфики своих подразделений (филиалов, дочерних компаний) и оперативное реагирование на возникающие проблемы. Наиболее существенные недостатки – отсутствие независимости от местного руководства, а также вероятные различия в подходах и рекомендациях служб внутреннего аудита подразделений компании.

Иерархическая схема вбирает достоинства и недостатки централизованной и децентрализованной схем. С одной стороны, для нее характерны независимость корпоративного аудита от руководства филиалов/дочерних компаний и знание специфики службами внутреннего аудита подразделений. Но, с другой стороны, очевиден рост издержек на общее увеличение штата внутреннего аудита и различия в подходах и рекомендациях как между корпоративной службой внутреннего аудита и службами внутреннего аудита подразделений, так и между самими службами внутреннего аудита подразделений.

Поэтому ответ на вопрос «какой подход к созданию службы внутреннего аудита является оптимальным?» должен определяться исходя из плюсов и минусов каждого варианта, принимая во внимание специфику организации.

Важнейшим правовым актом, определяющим порядок образования, правовое положение, обязанности, организацию работы службы внутреннего аудита на предприятии является Положение об отделе внутреннего аудита.

В нем должно быть четко прописано, что данный отдел является неотделимой частью организации, а внутренние аудиторы, осуществляя независимый контроль всех процессов с целью их анализа и оценки, должны действовать в соответствии с правилами и распорядком организации.

Начальник отдела внутреннего аудита должен подчиняться непосредственно руководителю предприятия, но быть независимым от должностных и материально-ответственных лиц, чью работу проверяет.

Работники отдела внутреннего аудита наделяются полномочиями, позволяющими им предотвратить или прекратить хозяйственную операцию, если имеются сомнения в ее законности или экономической целесообразности для предприятия, то есть контроль может быть не только последующим, но и текущим и даже предварительным.

Деятельность сотрудников отдела внутреннего аудита определяется должностными инструкциями, хотя по своей сути во многом схожа с деятельностью внешних аудиторов.

Определение цели службы внутреннего аудита (так же как и определение самого понятия «внутренний аудит») неоднозначно трактуется различными специалистами.

Определение цели службы внутреннего аудита, исходя из точек зрения различных авторов, рассмотрены в табл. 2:

Таблица 2

Определение цели службы внутреннего аудита с точки зрения различных авторов

| № п/п | Авторы определения | Определение цели службы внутреннего аудита |

| 1 | Проданова Н.А. | Цель службы внутреннего аудита – помощь органам управления организации в осуществлении эффективного контроля над различными звеньями (элементами) системы внутреннего контроля [16] |

| 2 | Васильева М., Камфер Ю., Степанова О. | Целью службы внутреннего аудита является обеспечение эффективности всех уровней управления предприятием, а также защита законных имущественных интересов предприятия и его собственников |

| 3 | Воропаев Ю.Н. | Основная цель внутреннего аудита заключается в повышении эффективности функционирования управления, содействии защите интересов администрации и в конечном счете - собственников |

| 4 | Веренков А.И., Гапоник А.И., Шафронская Г.Г. | Служба внутреннего аудита создается с целью более эффективного управления организацией и позволяет оперативно выявлять текущие проблемы [8] |

| 5 | Суйц В.П., Ахметбеков А.Н., Дубровина Т.А., Сотникова Л.В. | Цель службы внутреннего аудита – помочь сотрудникам организации эффективно выполнять свои функции |

| 6 | Пахомов Д.В. | Основная цель службы внутреннего аудита близка к цели внешнего аудита и связана с оценкой достоверности отчетности. Но в отличие от внешнего аудита, когда высказывается мнение аудитора по этому поводу, при внутреннем аудите необходимо подтверждение достоверности отчетности |

Основная цель службы внутреннего аудита близка к цели внешнего аудита и связана с оценкой достоверности отчетности. Но в отличие от внешнего аудита, когда высказывается мнение аудитора по этому поводу, при внутреннем аудите необходимо подтверждение достоверности отчетности

Таким образом, к особенностям целевой направленности внутреннего аудита, выделяемой всеми авторами, можно отнести:

- более эффективное управление организацией;

- защита законных интересов предприятия и его собственников;

- выявление текущих проблем предприятия.

Все эти цели, несомненно, имеют право на существование, однако в Федеральном правиле (стандарте) аудиторской деятельности №29 «Рассмотрение работы внутреннего аудита» сказано, что «цели службы внутреннего аудита меняются в зависимости от требования руководства».

Для достижения основной цели службы внутреннего аудита, определенной руководством компании, необходимо правильно определить задачи внутреннего аудита.

Постановка задач внутреннего аудита заключается в следующем:

- контроль за соблюдением нормативных актов и внутренних положений, правил отчетности, договорных обязательств;

- контроль за расчетно-платежной дисциплиной, своевременностью расчетов с бюджетом и внебюджетными фондами;

- контроль за поступлением и расходованием денежных средств, товарно-материальных ценностей, учет издержек обращения, полноты отражения выручки от продаж, формирования финансовых результатов;

- выявление и мобилизация имеющихся резервов производства, исключение расточительства и перерасхода;

- экспертиза достоверности оперативного, статистического и бухгалтерского учета;

- осуществление за соблюдением порядка оформления первичных документов;

- консультирование работников предприятия по вопросам, входящим в компетенцию внутреннего аудита, а также оказание консультационной поддержки по вопросам действующего законодательства;

- контроль исполнения решений по устранению выявленных недостатков.

Помимо контроля, служба внутреннего аудита должна вести работу по таким направлениям, как анализ бухгалтерской отчетности и представление информации руководству для принятия управленческих решений, оценка достаточности пассивов, эффективное взаимодействие с внешними аудиторами, предупреждение санкций со стороны налоговых и других органов.

Основным условием выполнения задач и целей, поставленных перед службой внутреннего аудита, является выработка и соблюдение принципов его функционирования.

Рассмотрим сущность и содержание базовых принципов формирования службы внутреннего аудита в организации:

- Независимый характер внутреннего аудита. Независимость помогает внутренним аудиторам исполнять аудит беспристрастно и выражать объективные суждения. Каждый внутренний аудитор должен быть независим в своих суждениях как от своих коллег, включая главного внутреннего аудитора, так и других работников организации, включая управленческий персонал. Также следует отметить, что внутренние аудиторы не должны получать от работников или клиентов (партнеров по бизнесу) организации что-либо ценное (подарки и т.п.), которое может ослабить или предполагает со временем ослабление их независимости.

- Принцип объективности внутреннего аудита. Принцип объективности напрямую вытекает из принципа независимости. Объективность требует, чтобы внутренние аудиторы выполняли свою работу независимо, квалифицированно и честно. При составлении отчетов о результатах проверок внутренний аудитор должен четко отделять факты от домыслов. Внутренний аудитор должен отказываться от проведения проверок в случае нахождения на руководящих должностях проверяемого подразделения организации лиц, состоящих с ним в родственных отношениях. Внутренний аудитор не должен ставить самого себя или быть поставлен управляющими в ситуации, в которых он не будет в состоянии дать объективное заключение.

- Соблюдение конфиденциальности программ проверок, определенных руководством экономического субъекта. Внутренние аудиторы должны быть осторожны в вопросах применения информации, приобретенной в процессе выполнения своих функций. Они не должны использовать конфиденциальную информацию ни в своих личных, ни в каких-либо иных целях. Кроме того, они не должны использовать служебные отношения в своих личных целях. Здесь следует отметить, что, передавая все документы, связанные с проведением проверок, лицу, уполномоченному принимать решения, внутренние аудиторы не должны хранить вне специально отведенных мест ни копий, ни черновых записей, ни какой-либо информации на любых носителях.

- Информационная обеспеченность службы внутреннего аудита. Внутреннему аудиту предоставляется право доступа к любой необходимой для контроля информации независимо от стадий ее формирования и времени включения в официальную отчетность с соблюдением этических и законодательных правил по ее неразглашению.

- Обособленность службы внутреннего аудита. Специалисты по внутреннему аудиту не обладают правом требования исполнения своих рекомендаций и не могут быть ответственными за устранение выявленных отклонений в совершении финансово-хозяйственных операций. В противном случае объективность и независимость внутреннего аудита будут нарушены.

- Регламентация собственной деятельности. Деятельность службы внутреннего аудита осуществляется на основе разработанных базовых методик проверок различных отраслей производства, учитывающих специфику деятельности организаций, а также перечень действий аудитора при обнаружении типовых ошибок или нестандартных ситуаций.

- Документирование внутреннего аудита. Совокупные рабочие документы службы внутреннего аудита сохраняются в течение времени, установленного для бухгалтерских первичных документов. Доступ к ним посторонних лиц запрещается.

Современное состояние российского внутреннего аудита

В настоящее время, оценивая состояние внутреннего аудита в России, большинство специалистов сходятся во мнении, что можно говорить о переходном этапе его развития.

Во многих случаях внутренний аудит на российских предприятиях выполняет задачи по подтверждению финансовой (бухгалтерской) отчетности и правильности исчисления и уплаты налогов, тем самым являясь «внутренним» продолжением аудита внешнего. Некоторые крупнейшие отечественные компании стремятся перейти к современному этапу, миновав переходный период, но в выполнении этой задачи, несомненно, сталкиваются с особенностями российского стиля управления. Даже в наиболее продвинутых с точки зрения понимания роли внутреннего аудита компаниях внутреннему аудиту приходится выполнять задачи по построению системы внутреннего контроля и/или значительную часть времени уделять контрольно-ревизионной деятельности.

Следует отметить, что внутренний аудит в российских финансово-кредитных организациях по исторически сложившимся обстоятельствам находится на более высоком уровне развития, чем в организациях других секторов экономики.

В российских компаниях на сегодняшний день наиболее широко распространен финансовый аудит. Тем не менее в последние годы растет количество компаний, проводящих не только традиционный финансовый, но и операционный аудит. Такие виды аудита, как аудит информационных технологий, экологический аудит, социальный аудит, только начинают появляться в крупных компаниях.

Необходимо отметить, что в настоящее время вопросы, связанные с внутренним аудитом, практически не регулируются российским законодательством, за исключением отдельных нормативных актов, касающихся финансово-кредитных организаций.

Для современного российского внутреннего аудита характерны многочисленные проблемы, которые тормозят его развитие. Все эти проблемы в значительной степени взаимосвязаны. Перечислим некоторые из них:

- недопонимание роли внутреннего аудита как со стороны собственников и менеджеров компании, так и со стороны самих внутренних аудиторов приводит в результате к несоответствию ожиданиям и разочарованию;

- зависимость внутреннего аудита от исполнительного руководства и, как следствие, потеря наиболее значимого качества – объективности;

- восприятие внутренних аудиторов как корпоративных полицейских, прокуроров и т.д., что естественно, многократно усложняет их работу и ведет к общему снижению эффективности внутреннего аудита;

- отсутствие соответствующего спросу количества квалифицированных внутренних аудиторов, что приводит к серьезным проблемам в подборе специалистов и комплектовании служб внутреннего аудита российских компаний.

Тем не менее, российский внутренний аудит продолжает развиваться, преодолевая болезни роста.

Насколько продвинулся российский внутренний аудит за последние годы и насколько он востребован бизнесом сегодня?

Получить ответы на эти вопросы было целью двух исследований, состоявшихся в 2017 и в 2019 г.г.

Первое из них было проведено в 2017 г. совместно с Институтом внутренних аудиторов и российским институтом директоров среди 100 крупнейших предприятий, ценные бумаги которых обращаются на двух ведущих российских биржах – Московской межбанковской валютной бирже (ММВБ) и фондовой бирже «Российская торговая система» (РТС).

Второе проводилось в середине 2019 г. российским Институтом внутренних аудиторов и российским отделением Ассоциации аудита и контроля информационных систем при технической поддержке «PWC» среди 100 крупных и средних российских и иностранных компаний, ведущих деятельность на территории России.

Исследование 2019 г. показало, что в последние годы наблюдается существенный рост интереса предприятий к созданию служб внутреннего аудита. Это подтверждает тот факт, что на двух из трех предприятий, где существуют службы внутреннего аудита, они были созданы в последние 5 лет и на каждом десятом предприятии – в течение последнего (2019) года.

Среди принявших участие в опросе, функционально подчиняются комитету по аудиту или непосредственно совету директоров 46% руководителей служб внутреннего аудита, генеральному директору – 27%, финансовому директору – 19%. По сравнению с результатами исследования 2017 г. наблюдается значительный рост числа компаний, в которых внутренний аудит функционально подотчетен совету директоров или комитету по аудиту, что соответствует рекомендациям Института внутренних аудиторов и «лучшим практикам» корпоративного управления. В то же время не уменьшается доля предприятий, где внутренний аудит функционирует в рамках финансового отдела с подчинением финансовому директору и потому не может считаться независимым.

Таким образом, несмотря на то что службы внутреннего аудита достаточно далеки от достижения организационной независимости, являющейся одной из важнейших предпосылок объективности внутреннего аудита, прогресс в этом вопросе очевиден.

По мнению респондентов, к ключевым задачам внутреннего аудита в настоящее время относятся:

- контроль за соблюдением внутренних правил и процедур (отметили 91% респондентов);

- содействие менеджменту в построении системы внутреннего контроля (77%);

- контроль за сохранностью активов (70%).

Службы внутреннего аудита по-прежнему уделяют недостаточно внимания таким областям, как риск-менеджмент (содействие в выявлении, оценке и управлении рисками), участие в повышении эффективности корпоративного управления, обеспечение безопасности информационных систем.

Результаты опроса показали, что на текущий момент 58% высших руководителей предприятий удовлетворены работой службы внутреннего аудита, не удовлетворены – 28%, затруднились ответить – 14%.

Неудовлетворенность заказчиков/клиентов внутреннего аудита может объясняться, во-первых, неполным представлением со стороны руководителей служб внутреннего аудита о потребностях заказчиков/клиентов, во-вторых, недостаточным количеством коммуникации между заказчиками/клиентами и внутренними аудиторами, в том числе и на уровне аудиторских отчетов, в-третьих, недостаточным уровнем профессиональной подготовки внутренних аудиторов.

В целом результаты опросов продемонстрировали рост значимости внутреннего аудита как для собственников, так и для менеджмента российских компаний.

Заключение

В настоящее время нет единого мнения относительно определения понятия «внутренний аудит». Однако большинство специалистов сходятся на том, что внутренний аудит имеет следующие особенности: 1) это независимая деятельность; 2) в то же время эта деятельность проводится внутри организации; 3) такая деятельность направлена на оценку эффективности работы организации.

Исследование места внутреннего аудита в системе внутрихозяйственного контроля показывает, что, несмотря на схожесть с другими формами внутрихозяйственного контроля, внутренний аудит является самостоятельным явлением, отличительными признаками которого являются: обеспечение предварительного, текущего и последующих форм контроля; реализация не только контрольных, но и иных функций менеджмента; обслуживание интересов высшего звена управления.

В рамках двух видов деятельности – предоставления гарантий и консультирования – современный внутренний аудит выполняет разнообразные аудиторские задания, к которым, в частности, относятся: анализ и оценка систем внутреннего контроля, управления рисками, корпоративного управления; расследование случаев мошенничества, содействие в работе внешних аудиторов; участие в специальных проектах (носящее, как правило, консультативный характер). Ввиду такого разнообразия аудиторских заданий целесообразно выделить отдельные направления (виды) внутреннего аудита. Наибольшее распространение получило выделение 3 видов аудита: операционный (управленческий) аудит, финансовый аудит и аудит на соответствие (комплаенс-аудит).

Кроме того, отдельными авторами в качестве самостоятельных видов внутреннего аудита называются аудит информационных систем и экологический аудит. Причем внимание, уделяемое этим областям внутреннего аудита, неуклонно растет.

Говоря об организации внутреннего аудита на предприятиях, необходимо заметить, что создание собственной службы внутреннего аудита – лишь один из подходов, кроме него существуют еще две схемы – это аутсорсинг и ко-сорсинг (т.е. полная или частичная передача функций внутреннего аудитора специализированной компании или внешнему консультанту). Естественно, что каждая из схем имеет как свои преимущества, так и недостатки.

Если руководство предприятия решило остановиться на первой схеме, т.е. организации службы внутреннего аудита внутри компании, то неизбежно возникнет вопрос о ее структурной подчиненности. Как известно, структурная подчиненность службы внутреннего аудита оказывает первостепенное влияние на независимость внутренних аудиторов, поэтому к этому вопросу надо подойти максимально ответственно.

Специалисты выделяют 3 возможных вариантов построения службы внутреннего аудита: централизованная, децентрализованная и иерархическая. Очевидно, что наибольшей независимостью от местного руководства обладает централизованная схема организации службы внутреннего контроля, т.к. она создается на уровне головной компании, а сотрудники, даже если они работают в штате филиалов, функционально подчиняются руководителю службы внутреннего аудита головной компании.

В настоящее время, оценивая состояние внутреннего аудита в России, большинство специалистов сходятся во мнении, что можно говорить о переходе предприятий от начального к переходному этапу.

Во многих случаях внутренний аудит на российских предприятиях выполняет задачи по подтверждению финансовой (бухгалтерской) отчетности и правильности исчисления и уплаты налогов, тем самым являясь «внутренним» продолжением аудита внешнего.

В российских компаниях на сегодняшний день наиболее широко распространен финансовый аудит. Тем не менее в последние годы растет количество компаний, проводящих не только традиционный финансовый, но и операционный аудит. Такие виды аудита, как аудит информационных технологий, экологический аудит, социальный аудит, только начинают появляться в крупных компаниях.