Актуальность исследования

Актуальность исследования обусловлена тем, что инвестиции в глобальном бизнесе все чаще реализуются в условиях повышенной неопределенности: геополитическая фрагментация, санкционные ограничения, протекционизм и динамика регулирования в разных юрисдикциях усиливают правовые и институциональные риски наряду с рыночными. В результате традиционные способы защиты, основанные преимущественно на выборе юрисдикции и формальных договорных гарантиях, оказываются недостаточными, поскольку риски проявляются на всех стадиях инвестиционного цикла – от структурирования сделки и финансирования до операционной деятельности и выхода из актива.

Дополнительную значимость теме придает рост комплексности корпоративных рисков, включая сбои цепочек поставок, усиление комплаенс-требований и киберриски, что повышает вероятность потерь вследствие совокупности взаимосвязанных факторов. Это усиливает практическую потребность в превентивных механизмах предупреждения споров и в проактивной архитектуре сделки, основанной на корректном распределении рисков, адаптационных оговорках, прозрачных процедурах управления и эффективных инструментах альтернативного урегулирования. Поэтому востребована комплексная стратегическая модель, объединяющая риск-менеджмент, комплаенс и договорные механизмы защиты интересов инвесторов.

Цель исследования

Целью данного исследования является обоснование и систематизация комплексной стратегической модели защиты инвестиций в глобальном бизнесе, основанной на интеграции корпоративного управления рисками, комплаенса и договорно-правовых механизмов предупреждения споров и обеспечения защиты интересов инвесторов.

Материалы и методы исследования

Материалами исследования послужили открытые международные источники и статистические данные, включая сведения о динамике мировых потоков прямых иностранных инвестиций, публичные данные ICSID о зарегистрированных делах, а также международные рамки и стандарты корпоративного риск-менеджмента и корпоративного управления.

Использованы методы системного и сравнительного анализа, институциональный и риск-ориентированный подходы, а также методы классификации и обобщения для построения прикладной модели интеграции правовых и управленческих инструментов защиты инвестиций.

Результаты исследования

Защита инвестиций в глобальном бизнесе опирается на сочетание экономических и правовых категорий, которые в научной литературе обычно рассматриваются через призму прямых иностранных инвестиций, трансграничных корпоративных сделок и деятельности многонациональных компаний. Ключевым эмпирическим фоном для теоретического анализа служит заметная волатильность мировых инвестиционных потоков: после падения глобальных потоков ПИИ до примерно 1 трлн долл. США в 2020 году, в 2021 году наблюдалось восстановление до 1,58 трлн долл. США, а в 2022 году – снижение до 1,3 трлн долл. США [6].

В теоретическом плане защита инвестиций включает два взаимосвязанных слоя. Первый – институционально-правовой: нормы внутреннего права принимающей юрисдикции, положения инвестиционных соглашений и процедурные механизмы разрешения споров. Второй – экономико-организационный: способы структурирования инвестиций, распределения рисков и обеспечения предсказуемости условий ведения бизнеса. Эти слои пересекаются: юридические гарантии работают через конкретные договорные конструкции и корпоративные решения, а экономическая рациональность выбора проекта зависит от того, насколько управляемы правовые и регуляторные ограничения.

С точки зрения правовой теории инвестиционная защита в международном измерении традиционно связывается с системой международных инвестиционных соглашений и с механизмами инвестиционного арбитража. В открытой статистике Международного центра по урегулированию инвестиционных споров (ICSID) отражено, что к концу 2022 года в совокупности зарегистрировано 910 дел по Конвенции ICSID и Дополнительным правилам, что демонстрирует масштаб и устойчивость спроса на формализованные процедуры защиты прав инвесторов [2].

Такая динамика позволяет корректно (и без оценочных допущений) показать в теоретической части, что инвестиционная защита – это не «редкое исключение», а институционально оформленная сфера, где правовые риски и способы их разрешения должны учитываться при проектировании инвестиций.

В рамках теоретических основ также принципиально различать уровни защиты интересов инвестора: материально-правовые стандарты и процессуальные инструменты. Материально-правовая плоскость описывает, какие именно гарантии ожидаются инвестором (предсказуемость правового режима, недискриминационный доступ, защита от незаконного изъятия активов, соблюдение надлежащей правовой процедуры). Процессуальная плоскость отвечает на вопрос, где и как эти гарантии могут быть обеспечены: через национальные суды, международный арбитраж или иные предусмотренные режимом механизмы. В исследованиях, ориентированных на корпоративную практику, это обычно связывают с выбором структуры владения, применимого права и механизмов разрешения споров на этапе заключения и исполнения инвестиционных договоренностей, поскольку именно там задается «архитектура» будущей защищенности.

Отдельно выделяется тема регуляторной «доступности» рынков для иностранного инвестора: даже при наличии общих гарантий фактический уровень защищенности инвестиций зависит от того, насколько законодательство допускает иностранное участие в отдельных секторах, предусматривает ли специальные разрешения, ограничения на долю владения или требования к ключевому персоналу. Подобные ограничения системно описываются в подходах ОЭСР к измерению нормативной закрытости для ПИИ, что дает научной работе корректный инструмент для объяснения различий между юрисдикциями без обращения к предположениям [1].

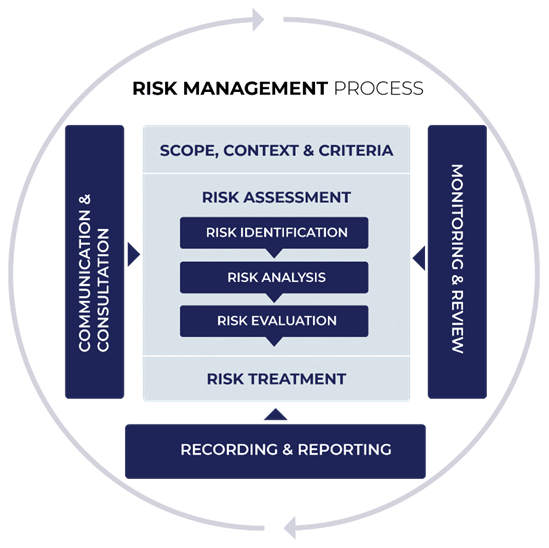

Корпоративное управление рисками рассматривается как один из ключевых внутренних инструментов защиты инвестиций, поскольку именно через него компания переводит внешние угрозы в управляемые управленческие решения. На уровне корпоративного управления система риск-менеджмента обеспечивает установление допустимого уровня риска, распределение ответственности между органами управления, формирование процедур контроля и регулярную отчетность для инвесторов, что позволяет увязать стратегические цели компании с задачами сохранности и устойчивости вложенного капитала. Взаимосвязь корпоративного управления рисками и защиты инвестиций представлена на рисунке ниже.

Рис. Корпоративное управление рисками в системе защиты инвестиций [5]

Для систематизации ключевых международных подходов к корпоративному управлению рисками и обоснования их значения для защиты инвестиций представлена сравнительная характеристика наиболее распространённых рамок и стандартов, применяемых в корпоративной практике (табл. 1).

Таблица 1

Международные рамки и стандарты корпоративного управления рисками и их значение для защиты инвестиций (составлено на основе открытых материалов COSO (2017 г.), ISO (ISO 31000:2018) и Принципов корпоративного управления G20/ОЭСР (2023 г.))

Рамка/стандарт | Что фиксирует на уровне компании | Почему это важно для защиты инвестиций |

COSO ERM | Интеграцию риск-менеджмента со стратегией и результативностью; компоненты, включая управление и культуру, постановку стратегии и целей, оценку результативности, пересмотр и отчетность | Снижает вероятность «слепых зон» при принятии инвестиционных решений и повышает предсказуемость управленческих реакций на шоки |

ISO 31000:2018 | Принципы, рамку и процесс управления риском (контекст, оценка риска, обработка, мониторинг, коммуникации и отчетность) | Дает сопоставимую «логику процесса» для разных подразделений и стран присутствия, что особенно значимо в трансграничных группах |

Принципы G20/ОЭСР | Роль совета директоров в задании риск-аппетита, формировании риск-культуры и надзоре за риск-менеджментом и внутренним контролем | Делает контроль рисков частью фидуциарной ответственности органов управления, а не факультативной функцией |

Практическая «инвестиционная» ценность корпоративного управления рисками проявляется в том, что оно связывает финансовую защиту инвестора с конкретными корпоративными механизмами. Во-первых, через внутренний контроль и финансовую отчетность: в регулировании публичных компаний в США требования к оценке эффективности внутреннего контроля над финансовой отчетностью (ICFR) и к раскрытию результатов такой оценки закреплены в рамках реализации положений Sarbanes-Oxley Act, включая раздел 404, который связывает управленческую ответственность и независимую проверку эффективности контроля [3]. Для инвестора это означает снижение информационной асимметрии и риск-ориентированную «проверяемость» управленческих заявлений о надежности финансовых процессов. Во-вторых, через комплаенс и контроль соблюдения обязательных требований (санкционный, антикоррупционный, экспортный контроль, требования к раскрытию): даже при одинаковых коммерческих условиях несоответствие обязательным правилам влечет прямые потери (штрафы, блокировки операций, ограничения доступа к рынкам), и именно встроенный риск-менеджмент обеспечивает раннее выявление таких уязвимостей.

Предупреждение инвестиционных споров в трансграничной деятельности целесообразно понимать как превентивную организацию сделки и исполнения обязательств, при которой конфликт «гасится» на ранней стадии за счёт ясных правил, доказуемых процедур и заранее выбранных механизмов урегулирования. Практическая необходимость такого подхода подтверждается масштабом споров в открытой международной статистике: UNCTAD фиксирует 1 229 публично известных treaty-based дел investo-State по состоянию на 31.07.2022 г., а Международный арбитражный суд ICC зарегистрировал 710 дел в 2022 году. Эти показатели демонстрируют, что спорность трансграничных отношений сохраняется на высоком уровне, поэтому инвестор и компания выигрывают, когда «стоимость конфликта» снижена до его возникновения [4].

Наиболее результативные меры профилактики сводятся к договорной определённости и управляемости исполнения: заранее закрепляются применимое право, выбранный суд/арбитраж, порядок уведомлений, сроки, критерии надлежащего исполнения и порядок изменения условий при существенных изменениях внешней среды. Отдельное значение имеет «эскалационная» процедура: последовательность обязательных шагов до арбитража (переговоры на уровне менеджмента, переговоры руководителей, подключение посредника/медиатора).

Формирование комплексной стратегической модели защиты инвестиций связывается с интеграцией проверенных инструментов корпоративного управления, риск-менеджмента и международно-правовой защиты в единую управленческую систему. Подчеркивается, что изолированное применение договорных гарантий, комплаенс-процедур и арбитражных оговорок не обеспечивает устойчивой защищенности без включения этих механизмов в стратегический контур компании и их использования на всех стадиях инвестиционного цикла – от планирования и структурирования сделки до операционной реализации и выхода из проекта.

Ключевым элементом такой модели выступает согласование инвестиционной стратегии с корпоративной системой управления рисками. В открытых рекомендациях и стандартах отмечается, что совет директоров и высшее руководство должны не только утверждать стратегию, но и определять допустимый уровень рисков, контролировать их распределение и пересматривать параметры управления при изменении внешней среды. В этом контексте риск-менеджмент рассматривается как часть стратегического управления, влияющая на решения о выходе на новые рынки, выборе юрисдикции, форме инвестирования и структуре владения.

Важнейший практический блок модели составляет договорная и организационная архитектура инвестиций, формируемая на стадии структурирования сделки. К ней относятся выбор применимого права, согласование арбитражных и медиативных механизмов, распределение рисков между сторонами и порядок адаптации условий при существенных изменениях экономических и регуляторных факторов. Закрепление этих решений в корпоративных регламентах и инвестиционных политиках снижает вероятность конфликтов и финансовых потерь, а их согласование с внутренним контролем, финансовой отчетностью и комплаенс-процедурами повышает исполнимость договоренностей и уменьшает риск споров, связанных с расхождением формальных условий и фактической практики.

Для обобщения элементов комплексной стратегической модели защиты инвестиций в корпоративной практике ниже представлена таблица 2.

Таблица 2

Элементы комплексной стратегической модели защиты инвестиций и их функциональная роль (разработка автора)

Элемент модели | Содержание | Роль в защите инвестиций |

Стратегическое планирование | Учет инвестиционных и страновых рисков при формировании стратегии роста | Снижает вероятность ошибочного выбора рынка и формы инвестирования |

Корпоративное управление рисками | Интеграция ERM в стратегию и контроль со стороны совета директоров | Обеспечивает системное управление ключевыми угрозами для капитала |

Договорная архитектура | Применимое право, арбитраж, эскалационные и адаптационные оговорки | Предупреждает споры и снижает стоимость конфликтов |

Комплаенс и внутренний контроль | Контроль соблюдения обязательных требований и процедур | Минимизирует регуляторные и санкционные потери |

Механизмы разрешения споров | Медиация, арбитраж, судебная защита | Обеспечивают восстановление нарушенных прав инвестора |

В совокупности комплексная стратегическая модель защиты инвестиций представляет собой не новый самостоятельный институт, а системное объединение уже известных и признанных инструментов, применяемых согласованно и последовательно. Такой подход позволяет компаниям и инвесторам переходить от фрагментарной и реактивной защиты к управляемой инвестиционной устойчивости, при которой риски идентифицируются заранее, споры предупреждаются на ранней стадии, а правовые и организационные механизмы работают как единый защитный контур на протяжении всего инвестиционного цикла.

Результаты исследования позволяют сформулировать практические рекомендации для транснациональных компаний и инвесторов, ориентированные на повышение инвестиционной защищённости в условиях трансграничной деятельности. В практическом плане целесообразно интегрировать управление инвестиционными рисками в стратегическое планирование и систему корпоративного управления, обеспечив участие совета директоров в определении допустимого уровня рисков и контроле их распределения. При структурировании инвестиций рекомендуется уделять приоритетное внимание договорной архитектуре, включая выбор применимого права, механизмов разрешения споров и адаптационных оговорок, а также согласовывать договорные решения с внутренними процедурами комплаенса и контроля. Дополнительно транснациональным компаниям и инвесторам следует использовать превентивные механизмы урегулирования конфликтов, в том числе переговоры и медиацию, что позволяет снижать издержки споров и сохранять устойчивость инвестиционных проектов.

Выводы

Таким образом, комплексная защита инвестиций в трансграничной деятельности достигается не отдельными правовыми инструментами, а согласованной системой, объединяющей стратегическое планирование, корпоративное управление рисками, комплаенс и внутренний контроль, а также договорную архитектуру и превентивные механизмы урегулирования конфликтов. Такая интеграция повышает предсказуемость условий реализации проекта, снижает вероятность споров и совокупную стоимость конфликтов, а также обеспечивает устойчивость инвестиционных решений на всем протяжении инвестиционного цикла.