В последнее время, как в финансовой литературе [3, с. 24-28; 5, с. 43-47; 6, с. 825-833], так и на практике [2, с. 97-101; 4, с. 152-156], часто поднимаются вопросы о внедрении кэш-пулинга – инструмента централизованного управления денежными потоками холдинговых компаний, который позволяет максимизировать финансовые результаты.

В стремительно развивающемся и быстро меняющемся мире крайне важно следить за трендами и своевременно принимать управленческие решения, особенно крупным холдингам, представленным группой компаний. Кроме того, управленческому персоналу, не важно головной или дочерней организации, следует не только оценивать финансовое состояние компании, но и постоянно проводить мониторинг рынка, следить за движением активов и отслеживать уровень ликвидности, платежеспособности и оборачиваемости компании. Данная банковская услуга как кэш-пулинг является одним из наиболее эффективных и целесообразных способов управления денежными средствами и финансовым состоянием крупных холдингов и корпораций по всему миру.

Кэш-пул – представляет из себя денежный пул, в форме группы текущих счетов одной или более компаний, входящих в единый холдинг, и мастер-счет, принадлежащий головной компании. Мастер-счет как правило открывается на имя централизованного казначейства; прочие счета называют операционными или субсчетами.

Консолидировать остаток денежных средств на главном счете можно либо физически (материальный кэш-пулинг), либо условно с целью дальнейшего расчета процентов (виртуальный кэш-пулинг).

Кроме того, кэш-пулинг бывает международным, в случае открытия счетов в разных странах или внутристрановым, если он состоит из счетов, открытых в одной стране.

Кэш-пулинг дает холдинговым компаниям следующие преимущества:

- более эффективный контроль над остатками денежных средств;

- более высокие процентные доходы благодаря тому, что кредитовые остатки уравновешивают дебетовые;

- деньги не находятся без движения на счетах дочерних фирм;

- возможность восполнения дефицита денежных средств или инвестирования их избытка на денежном рынке под более благоприятные проценты [1, с. 73-76].

К обратной стороне внедрения подобной системы относится увеличение зависимости дочерних компаний от материнской, в таком случае дочерние организации теряют свою самостоятельность и право распоряжения своими свободными денежными средствами. Каждая отдельная организация, в процессе разработки системы кэш-пулинга вместе с опорным банком, формирует возможные действия и схемы взаимодействия в зависимости от специфики бизнеса группы компаний. Следует отметить, что разработкой схем взаимодействия системы кэш-пулинга занимается головная компания, и в дальнейшем, эта схема одинаково применяется для всех филиалов, дочерних организаций и представительств.

Несмотря на то, что у каждой дочерней организации есть собственная специфика, например региональная, которая может существенно оказывать влиять на ведение бизнеса всей группы, головная организация навязывает сформированную схему работы кэш-пулинга и тем самым, может ухудшить положение дочерней компании.

Таким образом, использование единого подхода к управления денежными потоками группы компаний несет за собой дополнительные риски и определенные затраты.

Индивидуально разработанная схема внедрения системы кэш-пулинга, с уникальным механизмом принятия решений и критериями оценки, является более эффективной.

Например, в при формировании портфеля и механизма размещения денежных средств компания может внедрить дополнительные инструменты направленные на сохранение и преумножение денежных средств на расчетном счету, которыми могут выступать брокерские счета для обслуживания на рынке ценных бумаг и производных финансовых инструментов, операции РЕПО и прочее.

При разработке индивидуальной схемы функционирования кэшпулинга следует учитывать специфику каждой отдельной компании и структуру ее денежных потоков. Так, для крупных компаний в центральной или восточной части России (компаний занятых в добыче полезных ископаемых) наблюдается низкая стабильность поступления денежных потоков, дисбалансированность притоков и оттоков денежных средств, высокий уровень безнадежной и просроченной дебиторская задолженность, что, в случае кэш-пулинга, может влиять на формирование индивидуальных сроков размещения денежных средств.

Так как цель размещения денежных средств в рамках внедрения и работы кэш-пулинга на предприятии не в инвестировании на длительный период, а для преумножения и сохранения денежных средств на краткосрочную перспективу, то при формировании портфеля необходим, в первую очередь, анализ ликвидности инструментов, во-вторых, выбор инструментов с допущениями по неопределенным срокам размещения. Одним из основных факторов при формировании эффективного портфеля является возможность открытия и закрытия позиции без потери доходности, а в случае необходимости, досрочный вывод денежных средств.

Например, к основным инструментами для создание оптимального портфеля могут выступать валютные своп-операции на валютном рынке и операции РЕПО. Так, на Московской бирже в 2016 году был введен новый проект РЕПО с Клиринговыми Сертификатами участия, который направлен на более широкий спектра управления денежными средствами.

Перечисленные выше и подобные инструменты, эффективны для целей кэш-пулинга в первую очередь по тому, что они позволяют размещать наиболее ликвидные активы – денежные средства. Следует заметить, что РЕПО с Клиринговыми Сертификатами участия, внедренные Московской Биржей, позволяют компаниям получить в залог однородные активы, в последующем которым будет присвоен уникальный ISIN код, что в свою очередь будет способствовать снижению риска дефолта компании в сравнении со обычными операциями РЕПО и, кроме того, упрощает процессы бухгалтерского учета в компаниях.

На основании вышеперечисленного можно сделать вывод, что в процессе формирования индивидуальной схемы кэшпулинга для компании следует придерживаться следующего порядка действий, который позволит определить индивидуальные критерии, показатели оценки эффективности и условия работы схемы:

- работа по заранее составленному подходу;

- определение среднего и минимального показателя расходов;

- формирование платежного календаря.

После соблюдения перечисленного порядка действий необходимо приступить к работе с потоками денежных средств и формированию эффективного алгоритма. Следует проанализировать специфику компании, в том числе ее доходную и расходную части, связанные риски, барьеры и прочие ограничения.

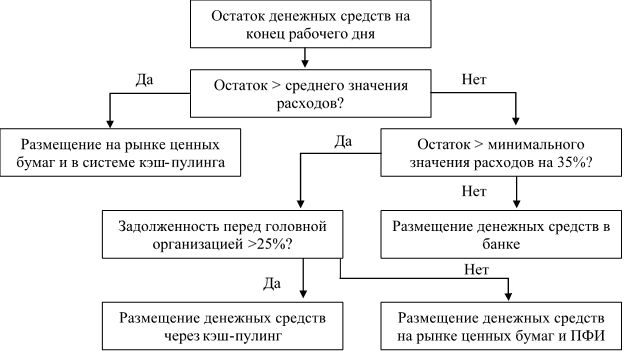

Пример сформированного индивидуального алгоритма работы компании в условиях внедрения и дальнейшего функционирования системы кэш-пулинга (рисунок).

Рис. Пример индивидуального алгоритма работы компании

Следует заметить, что каждый отдельный алгоритм и сформированные критерии должны вычисляться с учетом глубокого анализа деятельности головной организации, ее зависимых компаний, филиалов и представительств. Таким образом, после полноценного анализа и разработки эффективной финансовой стратегии работы схемы кэш-пулинга, первые результаты от имплементации могут быть видны уже на первых месяцах работы компании в новых условиях. Построение гибкого алгоритма действий и работы служит основой для дальнейшего развития компании, расширения границ и охвата рынка.