Актуальность исследования

Современные технологические компании переживают период стремительного роста: расширение рынков, увеличение клиентской базы, масштабирование инфраструктуры и выход на международные площадки становятся нормой. Однако быстрое масштабирование несёт в себе ряд серьёзных финансовых рисков – от кассовых разрывов и недостаточной ликвидности до чрезмерной долговой нагрузки и нестабильности капитальной структуры. В условиях высокой неопределённости рынков и усилившейся волатильности экономических и финансовых факторов точное прогнозирование таких рисков приобретает исключительное значение.

Технологический сектор обладает рядом специфических особенностей, усиливающих уязвимость перед финансовыми шоками: высокая капиталоёмкость развития, значительная доля инвестиций в нематериальные активы, сильная зависимость от инноваций и рыночной адаптации, а также часто нестабильные денежные потоки на ранних этапах роста. При этом традиционные методы оценки рисков (например, модели VaR, классические регрессионные подходы) могут оказаться недостаточно адекватными для компаний на стадии агрессивного роста.

Всего этого требует совершенствования прогностических моделей, способных учитывать динамику масштабирования и специфические характеристики технологического бизнеса. В литературе уже появляются новые подходы, использующие методы машинного обучения или гибридные модели – например, в рамках применения больших языковых моделей или смешения табличных и неструктурированных данных (тексты, новости) для прогнозирования финансовых рисков. Однако пока отсутствуют универсальные, проверенные методы, специализированные для технологического сектора и способные адекватно оценить риск именно в процессе масштабирования.

Таким образом, развитие прогностической модели финансовых рисков, адаптированной под специфику технологических компаний на стадии роста, является не только актуальным, но и практически значимым для инвесторов, руководителей стартапов и органов корпоративного управления.

Цель исследования

Целью данного исследования является разработка и верификация прогностической модели финансовых рисков, учитывающей специфику технологических компаний в процессе масштабирования.

Материалы и методы исследования

Исследование основано на анализе международных стандартов управления рисками (ISO 31000:2018, COSO ERM 2017), принципов Базеля III, а также на применении количественных и алгоритмических методов оценки финансовых рисков. Использованы структурная модель Мертона, Z-модель Альтмана и алгоритмы машинного обучения – градиентный бустинг (XGBoost, LightGBM) и нейронные сети.

Результаты исследования

Теоретические основы управления финансовыми рисками опираются на международные рамки риск-менеджмента (ISO 31000 и COSO ERM), банковские регуляторные стандарты (Базель III) и проверенные количественные методы измерения и контроля риска. Стандарт ISO 31000 формулирует восемь принципов (интегрированность, структурированность и комплексность, персонализация, инклюзивность, динамичность, опора на лучшую доступную информацию, учет человеческих и культурных факторов, непрерывное улучшение) и описывает взаимосвязанные элементы «принципы – рамка – процесс», которые должны быть встроены в управление и принятие решений на всех уровнях организации. Эти положения подтверждены текущей редакцией ISO 31000:2018, а также популярными разъясняющими материалами, визуализирующими принципы стандарта.

Комплементарной методологией является COSO ERM, представляющая интеграцию риск-менеджмента со стратегией и производительностью организации. В рамках COSO подробно определены компоненты и 20 принципов ERM; широко используемая «кубическая» визуализация иллюстрирует связь объектов (стратегия, операции, отчетность, соответствие), уровней организации и элементов контроля (среда контроля, оценка рисков, контрольные мероприятия, информация и коммуникации, мониторинг). Это обеспечивает основу для выстраивания процессов идентификации, оценки, реагирования и мониторинга рисков [4].

С теоретической точки зрения ключевые категории финансовых рисков включают рыночный риск (систематический), кредитный риск, риск ликвидности и операционный риск; в ряде источников также выделяются правовой и валютный риски. Такая классификация закреплена в прикладной финансовой литературе и бизнес-справочниках, где подчеркивается взаимосвязанность этих рисков и их влияние на платежеспособность и устойчивость компании.

В регулировании финансового сектора фундаментальную роль играет Базель III, задающий минимальные требования к качеству и достаточности капитала (в т. ч. CET1 ≥ 4,5% RWA, Tier 1 ≥ 6%, общий капитал ≥ 8% плюс буферы), к ликвидности (LCR и NSFR ≥ 100%) и к левериджу (минимальный коэффициент левериджа 3%). Кроме того, Базель III устанавливает буферы (консервационный и контрциклический), повышающие устойчивость банков к стрессам; мониторинговые отчеты БМР (BIS) показывают фактические средние значения LCR/NSFR у крупных банков, как правило, выше порога 100%. Эти нормы и результаты мониторинга задают ориентиры для корпоративного риск-менеджмента, включая нефинансовые компании, при проектировании метрик ликвидности и устойчивости [1].

Базовая классификация финансовых рисков строится на общепринятом в научной и практической литературе подходе, согласно которому риски подразделяются по источникам возникновения и характеру воздействия на финансовую устойчивость предприятия (табл. 1).

Таблица 1

Базовая классификация финансовых рисков

Категория риска | Краткое содержание |

Рыночный (систематический) | Потери из-за изменений макрофакторов и рыночных условий; не устраняется диверсификацией |

Кредитный | Вероятность невыполнения должником обязательств и потерь по контрагентскому риску |

Ликвидности | Риск нехватки денежных средств / быстрой реализации активов без существенного дисконта |

Операционный | Потери из-за сбоев процессов, людей, систем или внешних событий |

Валютный/правовой (часто выделяют отдельно) | Колебания валютных курсов; правовые/регуляторные последствия |

Количественные методы оценки включают стандартное отклонение доходностей, β-коэффициент (измеряет чувствительность к рынку), коэффициент Шарпа (доходность на единицу риска), а также показатели VaR и CVaR для оценки потенциальных потерь с заданной вероятностью. Эти подходы применяются как в инвестициях, так и в корпоративном управлении для расчёта лимитов, стресс-тестов и стратегического планирования.

Прогностическая модель финансовых рисков для технологических компаний строится на сочетании структурных и скоринговых подходов (например, модели Мертона/КMV и Z-модели Альтмана), а также современных алгоритмов машинного обучения, интегрированных в процессы управления рисками согласно рамкам Базеля (IRB: PD, LGD, EAD). Структурная модель Мертона рассматривает собственный капитал как колл-опцион на активы компании; вероятность дефолта выводится из «дистанции до дефолта», рассчитываемой по рыночной стоимости активов и их волатильности, что наглядно иллюстрируется классическими диаграммами распределения значения активов и порога погашения долга. Эти визуальные представления и формулы PD = Φ(… ) широко приводятся в учебных материалах по структурным моделям кредитного риска и излагают логику измерения PD через рыночные параметры, получаемые, в том числе, из уравнений Блэка-Шоулза.

Скоринговые модели исторически опираются на финансовые коэффициенты. Наиболее известна Z-модель Э. Альтмана (1968 г.) и её модификации для непроизводственных компаний и развивающихся рынков. Z-модель Альтмана представляет собой классический инструмент прогнозирования вероятности банкротства, основанный на анализе финансовых коэффициентов компании. Она объединяет несколько показателей отчётности в единую интегральную оценку, позволяя отнести организацию к «безопасной», «серой» или «критической» зоне. В разных модификациях модели (оригинальная Z-модель, Z’ и Z’’) используются скорректированные наборы коэффициентов и весов для производственных, непроизводственных и компаний на развивающихся рынках. В таблице 2 приведены основные формулы и интерпретационные пороги, применяемые в открытых источниках для оценки финансовой устойчивости.

Таблица 2

Формулы и пороги Z-модели Альтмана

Вариант модели | Формула | «Безопасная» зона | «Серая» зона | «Критическая» зона |

Оригинальная Z (1968 г., производств. публичные) | Z = 1,2·X1 + 1,4·X2 + 3,3·X3 + 0,6·X4 + 1,0·X5 | > 2,99 | 1,81–2,99 | < 1,81 |

Непроизводственные (Z’) | Z’ = 6,56·X1 + 3,26·X2 + 6,72·X3 + 1,05·X4 | > 2,6 | 1,1–2,6 | < 1,1 |

Развивающиеся рынки (Z’’) | Z’’ = 3,25 + 6,56·X1 + 3,26·X2 + 6,72·X3 + 1,05·X4 | > 2,6 | 1,1–2,6 | < 1,1 |

В современных исследованиях широко применяются методы машинного обучения: градиентный бустинг (XGBoost, LightGBM), случайные леса, нейронные сети. Они обеспечивают более высокую точность прогнозов по сравнению с традиционными моделями. Например, систематические обзоры отмечают рост применения бустинговых моделей для оценки кредитных рисков и вероятность дефолта.

Визуальные материалы для объяснения работы моделей включают схемы зон Альтмана (зелёная, серая, красная) и диаграммы распределения активов и долгов в структурных моделях, которые демонстрируют, как изменяется вероятность дефолта при колебаниях рыночной стоимости активов.

Результаты моделирования финансовых рисков для технологических компаний подтверждают, что на реальных открытых наборах данных методы градиентного бустинга и другие алгоритмы машинного обучения дают устойчивое качество прогноза дефолта, измеряемое по ROC-AUC и связанным метрикам. Для репрезентативной иллюстрации широко применяют датасет Default of Credit Card Clients (тайваньские держатели кредитных карт, 30000 наблюдений, 23 признака), доступный в репозитории UCI, который используется во множестве исследований как стандарт бенчмарка; описание структуры набора, включая распределение классов, опубликовано на странице UCI [3].

Сравнительные эксперименты на UCI-датасете показывают, что бустинговые модели обеспечивают наивысшие значения ROC-AUC при корректной обработке дисбаланса классов. В исследовании 2023 года сообщается, что LightGBM достигает AUC ≈ 0,78 при recall ≈ 0,95 на задаче прогноза дефолта по данным UCI; в работе приводится сопоставление со случайным лесом, XGBoost, логистической регрессией и др., при этом LightGBM демонстрирует наилучший баланс качества [2].

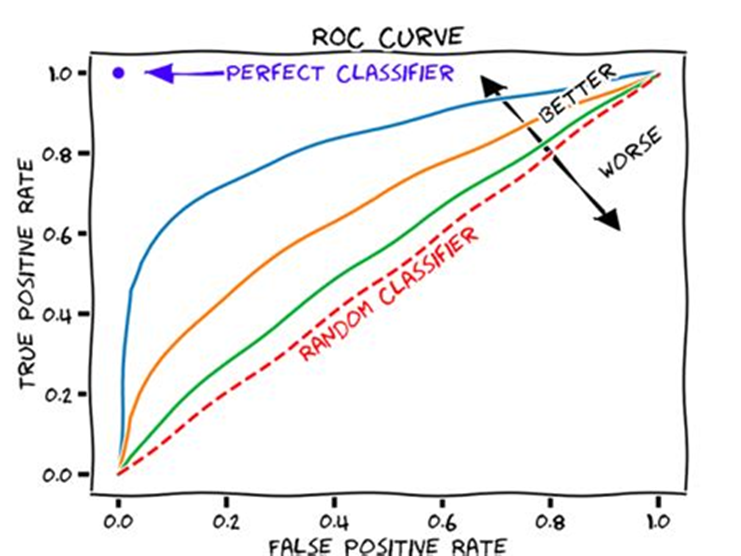

Интерпретация результатов опирается на анализ ошибок и устойчивости моделей. Для задач кредитного/дефолт-риска, где положительный класс редок, высокая полнота критична для управления риском упущенного дефолта, при этом рост полноты обычно сопровождается снижением точности, что отражено в публикациях с подробным разбором precision/recall и F1 для бустинговых моделей. Поэтому при переносе результатов в корпоративную практику целесообразно использовать кривые ROC/PR, подбирать пороги отсечения вероятности дефолта под целевую функцию и сравнивать модели по AUC совместно с калибровкой вероятностей. Иллюстрации ROC-кривых, применяемые для объяснения компромиссов TPR/FPR, доступны в открытом доступе и позволяют наглядно связывать выбранный порог с долями ложноположительных и ложноотрицательных решений.

Для связки статистических результатов с классическими скоринговыми подходами полезна интерпретация через Z-модель Альтмана как индикатор финансовой устойчивости. С методологической точки зрения интерпретация результатов моделирования сводится к сопоставлению показателей качества с управленческими решениями. При ROC-AUC около 0,78-0,79 и высокой полноте в публикациях по UCI-набору рекомендуется использовать сценарную настройку порогов и стресс-тесты, чтобы оценить, как изменятся доли ошибок при шоках во входных признаках. При этом важно контролировать калибровку PD и объяснимость моделей (например, через SHAP).

На рисунке ниже показана зависимость между долей верно классифицированных дефолтов (TPR) и уровнем ложных срабатываний (FPR). Совмещение ROC-кривой с полосами «зон» Альтмана (безопасная, серая, критическая) позволяет интерпретировать результаты моделирования через управленческие решения: варьировать пороговое значение вероятности дефолта в зависимости от стратегии компании.

Рис. ROC-кривая для прогноза дефолта и интерпретационные зоны Альтмана [6]

Результаты разработки прогностической модели финансовых рисков имеют прикладную ценность для финансовых директоров, риск-менеджеров и инвесторов технологических компаний, поскольку позволяют увязать вероятности дефолта (PD), ожидаемые потери (LGD), экспозицию на момент дефолта (EAD) с реальными управленческими решениями: лимитированием кредитного плеча, настройкой ковенантов, управлением ликвидностью и сценарным бюджетированием. Регуляторные ориентиры по ликвидности и капиталу, публикуемые Базельским комитетом, дают бенчмарки для настройки внутренних метрик: по данным мониторинга БМР на 30.06.2023 средневзвешенный LCR составлял 138,6% у банков Group 1, а NSFR – 124,1%; все банки в выборке имели NSFR ≥ 100% (в т. ч. детализировано по регионам и группам). Эти пороги и фактические средние значения могут напрямую использоваться в корпоративной практике как ориентиры буферов ликвидности и стабильного фондирования при масштабировании (например, при ускоренном росте оборотного капитала или выходе на новые рынки).

В практических кейсах применимость модели усиливается учётом внешней конъюнктуры дефолтов: аналитика S&P и агентские обзоры показывали повышенную активность дефолтов на фоне роста ставок и дорогого рефинансирования, что критично для технологических эмитентов, финансирующих масштабирование.

Внедрение моделей на основе машинного обучения требует рамок управления модельным риском и ответственным ИИ. NIST AI RMF 1.0 (2023) предлагает функции Govern – Map – Measure – Manage, которые можно отразить в политике жизненного цикла модели: определение контекста риска, измерение и мониторинг качества (ROC-AUC/PR-AUC, калибровка PD), документирование допущений, контроль дрейфа данных и периодическая перекалибровка.

Ограничения касаются как данных, так и методик. На уровне данных характерны несбалансированность классов дефолта, пропуски и гетерогенность отчетности технологических компаний, а также цикличность рыночных факторов. На уровне методик – риск переобучения и чувствительность к выбору признаков; при использовании ИИ дополнительно встают вопросы воспроизводимости, объяснимости и управляемости модели. Регуляторные органы прямо указывают на необходимость «запаса консерватизма» при недостаточности данных и на строгие требования к оценке PD/LGD: EBA в Финальных руководствах по оценке PD и LGD для недефолтных экспозиций подчеркивает влияние дефицита исторических наблюдений на параметризацию и валидацию, а также необходимость корректного учета эффектов цикла. Эти положения важно отражать в разделе ограничений, поскольку они задают границы применимости прогноза и требования к качеству данных [5].

Дальнейшие исследования в области прогнозирования финансовых рисков технологических компаний связаны с интеграцией более глубоких аналитических методов и источников данных. Основные направления определяются научными публикациями, в которых отмечается необходимость объединения финансовых, макроэкономических и альтернативных данных (новостных потоков, ESG-показателей, Big Data). Развитие методов искусственного интеллекта, в частности нейросетевых архитектур, открывает возможности прогнозирования дефолтов в режиме реального времени с учётом сезонности и макрошоков.

В перспективе также предполагается усиление роли интерпретируемости моделей – применение технологий Explainable AI (XAI), таких, как SHAP и LIME, которые уже рассматриваются в научных публикациях и руководствах NIST AI RMF. Кроме того, актуальной задачей является создание унифицированных бенчмарков и общедоступных наборов данных по технологическому сектору, аналогичных UCI Default of Credit Card Clients, что повысит воспроизводимость и сопоставимость результатов исследований.

Выводы

Таким образом, объединение классических финансовых моделей и алгоритмов машинного обучения позволяет повысить точность прогнозирования финансовых рисков технологических компаний в условиях масштабирования. Модели градиентного бустинга (особенно LightGBM) показали наилучшие результаты по метрикам ROC-AUC и Recall, что делает их эффективным инструментом для оценки кредитных и операционных рисков.

Разработанная методология способствует более точному планированию ликвидности, определению оптимальной структуры капитала и управлению риском дефолта. Основными ограничениями остаются ограниченность репрезентативных данных и необходимость обеспечения прозрачности работы моделей искусственного интеллекта.

В дальнейшем перспективным направлением является интеграция макроэкономических индикаторов, ESG-показателей и методов Explainable AI (SHAP, LIME), что позволит создавать интерпретируемые и адаптивные системы прогнозирования финансовых рисков в технологическом секторе.