Актуальность исследования

В условиях цифровизации экономики и трансформации государственного управления возрастает потребность в новых управленческих практиках, способных объединять потенциал государственных институтов и предпринимательского сектора.

Институциональные ограничения, недостаточная гибкость финансовых процедур, повышенные транзакционные издержки, а также необходимость внедрения инновационных инструментов финансового менеджмента требуют разработки интегрированной модели, обеспечивающей устойчивость и адаптивность системы государственного финансового управления. Это делает исследование данных механизмов значимым для модернизации финансовой политики, повышения качества бюджетного планирования и укрепления доверия к государственным институтам.

Цель исследования

Цель исследования заключается в комплексном изучении и обосновании институционально‑предпринимательских механизмов, способных оптимизировать процессы государственного финансового управления за счёт повышения эффективности, прозрачности и инновационности использования бюджетных и внебюджетных ресурсов.

В рамках достижения данной цели анализируются современные подходы к взаимодействию государства и предпринимательского сектора, выявляются структурные ограничения текущей системы управления и формируются предложения по совершенствованию организационно‑правовой, финансовой и цифровой инфраструктуры.

Материалы и методы исследования

Материалами исследования послужили нормативно‑правовые акты в сфере государственного финансового управления, стратегические документы развития государственного сектора, статистические данные, а также научные публикации по институциональной экономике и управлению государственными финансами.

Методологическую основу составили системный и институциональный анализ, методы сравнительного и структурно‑функционального исследования, экономико‑статистические методы, а также методы экспертной оценки. Использование комплексного методологического подхода позволило выявить ключевые факторы, влияющие на эффективность государственных финансов, оценить потенциал предпринимательских практик в государственном секторе и предложить направления совершенствования механизма финансового управления.

Результаты исследования

История формирования и развития институционально‑предпринимательских механизмов в государственном финансовом управлении связана с постепенной эволюцией взглядов на роль государства в экономике, характер взаимодействия публичного и частного секторов, а также изменениями технологической и институциональной среды.

На ранних этапах государственное финансовое управление строилось преимущественно на принципах централизованного распределения ресурсов и жёсткого административного контроля. Доминирующим было представление о том, что государственные финансы требуют максимальной регламентации и минимального участия предпринимательского сектора. Однако уже в середине XX века началось переосмысление этих подходов под влиянием развития теории общественного выбора и институциональной экономики. Исследователи обратили внимание на дефициты эффективности в традиционных государственных системах управления, включая рост бюрократических издержек, слабую мотивацию к инновациям и низкую гибкость финансовых процессов.

В 1980–1990-е годы, на фоне распространения концепций нового государственного менеджмента, усилилась ориентация на адаптацию предпринимательских практик к государственному сектору. На первый план вышли идеи повышения эффективности через конкуренцию, децентрализацию полномочий и внедрение результативных методов бюджетирования. Появились механизмы государственно‑частного партнёрства, контрактного управления, проектного финансирования, а также модели стимулирования к достижению измеримых финансовых результатов. Эти процессы сопровождались развитием институциональных основ регулирования, направленных на снижение транзакционных издержек и повышение прозрачности финансовых потоков.

В начале XXI века акцент сместился к формированию устойчивых институционально‑предпринимательских систем, способных гибко реагировать на вызовы глобализации и цифровой трансформации. Внедрялись электронные бюджетные системы, цифровые платформы государственных закупок, механизмы открытых данных, что расширило участие предпринимательского сектора в государственных финансовых процессах и усилило конкурентную среду. Возникли новые формы партнёрства, включая инновационно‑технологические консорциумы и платформенные модели взаимодействия государства и бизнеса.

Государственное управление неразрывно связано с взаимодействием с различными внешними структурами, которые оказывают влияние на его функционирование и развитие (табл.).

Таблица

Структура государственного управления

Система государственного управления | Содержание структуры |

Гражданское общество | Неправительственные организации, общественные объединения, СМИ и другие институты гражданского общества играют важную роль в формировании общественного мнения, контроле за деятельностью государственных органов и участии в принятии решений. |

Заинтересованные группы и лоббисты | Различные профессиональные и отраслевые ассоциации, а также отдельные представители бизнеса и общества могут оказывать значительное влияние на принятие государственных решений через лоббирование своих интересов. |

Международный уровень | Государства взаимодействуют с международными организациями, такими как ООН, ВТО, МВФ и др., а также с другими странами в рамках международных договоров и соглашений. |

Бизнес-сообщество | Частный сектор является важным партнером государства в реализации экономических и социальных программ. Взаимодействие с бизнесом способствует привлечению инвестиций, созданию рабочих мест и развитию инфраструктуры. |

Научные и образовательные учреждения | Университеты, исследовательские институты и другие образовательные организации играют ключевую роль в разработке и внедрении инновационных решений, а также в подготовке кадров для государственной службы. |

Современный этап характеризуется интеграцией цифровых, институциональных и предпринимательских технологий. Развитие искусственного интеллекта, больших данных и автоматизированных систем управления создаёт новые возможности для оптимизации финансовых процессов и повышения эффективности принятия решений. Государственные финансы становятся более клиентоориентированными, прозрачными и гибкими, а взаимодействие государства и предпринимательского сектора приобретает характер взаимодополняемости, основанной на инновациях и управляемом риске [1, с. 27-30].

Отметим, что в последние годы государственное финансовое управление переживает глубокую трансформацию под влиянием цифровизации, развития предпринимательских моделей и усиления требований к прозрачности и эффективности. Институционально‑предпринимательские механизмы становятся ключевым инструментом повышения результативности бюджетных процессов, оптимизации государственных расходов и расширения участия бизнеса в создании общественных благ.

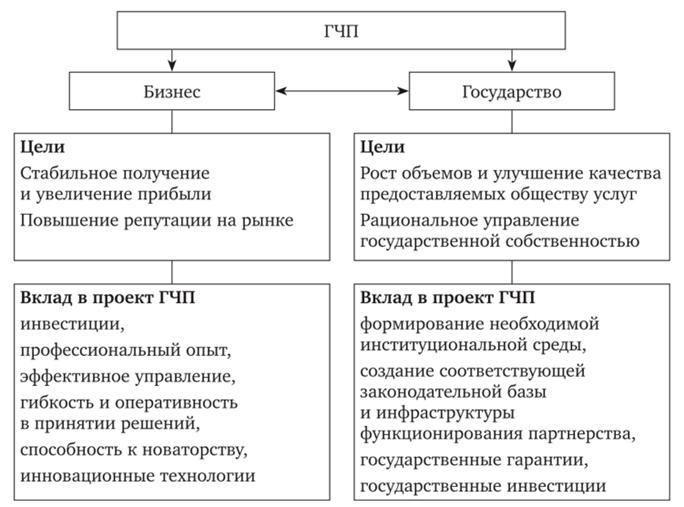

Сегодня такие механизмы опираются на комплекс цифровых, организационных и финансовых технологий, которые обеспечивают конкурентность, прозрачность и высокую адаптивность государственного сектора [3, с. 134-140]. Одним из наиболее распространённых примеров являются современные государственно‑частные партнёрства, основанные на проектном финансировании и разделении рисков между государством и частным инвестором (рис.).

Рис. Цели и вклады государства и бизнеса при реализации проектов ГЧП

Данные модели активно применяются в инфраструктурных проектах, медицине, образовании и цифровых сервисах, позволяя ускорять реализацию проектов и снижать нагрузку на бюджет.

Значительную роль в оптимизации финансового управления играют цифровые платформы госуслуг и госуправления. Системы электронного бюджета позволяют в режиме реального времени отслеживать движение государственных средств, прогнозировать доходы и расходы, оценивать эффективность программ. Технологии больших данных и искусственного интеллекта используются для выявления неэффективных расходов, автоматической проверки бюджетных операций, оценки кредитных рисков и моделирования финансовых сценариев. Такие системы уже внедрены в ЕС, Китае, ОАЭ, а в России активно развиваются в форме ЕИС в сфере закупок и платформы Госфинансы.

Важным механизмом становится цифровизация государственных закупок. Применение алгоритмов для анализа закупочных процедур позволяет выявлять картельные схемы, завышенные цены и неэффективные контракты. Электронные торговые площадки создают конкурентную среду, где предпринимательский сектор может гибко включаться в процесс поставок и выполнения работ. Blockchain‑технологии используются в ряде стран для обеспечения неизменяемости контрактов, усиления прозрачности и противодействия коррупции.

Одним из перспективных направлений является развитие регуляторных и финансовых песочниц. Государство создаёт контролируемые среды, в которых компании могут тестировать инновационные финансовые продукты, цифровые валюты, платформенные бизнес‑модели, не нарушая существующую нормативную систему. Это ускоряет внедрение новых решений и позволяет государству быстро адаптировать регулирование под технологические изменения [2, с. 14-19].

В налоговом администрировании доминируют автоматизированные системы контроля и прогнозирования. Электронные чеки, онлайн‑кассы, цифровой налоговый мониторинг, интеллектуальные системы оценки рисков и анализ транзакционных данных позволяют снижать уровень уклонения от налогов и оптимизировать работу контролирующих органов. В некоторых странах, включая Эстонию и Южную Корею, налоговые декларации формируются автоматически на основе данных государственных систем, что значительно сокращает административные издержки.

Современные институционально‑предпринимательские механизмы также включают платформенные модели государственного управления, в рамках которых государство выступает организатором экосистемы, а бизнес генерирует значительную часть сервисов и инноваций. Такие взаимодействия формируют гибкие каналы обмена информацией, позволяя оперативно корректировать финансовую политику и внедрять новые управленческие решения.

Современные примеры и технологии показывают, что оптимизация государственного финансового управления невозможна без активного привлечения предпринимательских методов, цифровых сервисов, платформенных решений и гибких институциональных форм взаимодействия. Эти инструменты делают государственные финансы более прозрачными, эффективными и ориентированными на результат, создавая условия для устойчивого развития и инновационного роста.

Следует подчеркнуть, что современная система институционально‑предпринимательских механизмов, несмотря на активное внедрение цифровых технологий и участие бизнеса, сталкивается с рядом устойчивых проблем, существенно ограничивающих эффективность государственного финансового управления.

Ключевая проблема заключается в институциональной фрагментированности, когда полномочия между ведомствами распределены неоднозначно, нормативная база меняется медленно, а механизмы межведомственного взаимодействия недостаточно согласованы. Это приводит к дублированию функций, затрудняет обработку данных и препятствует оперативному принятию финансовых решений.

Серьезную сложность представляет низкая интеграция предпринимательского сектора в процессы финансового управления. Во многих случаях отсутствуют прозрачные механизмы распределения рисков и ответственности в рамках государственно‑частных проектов, что снижает интерес бизнеса к долгосрочным инвестициям. Частный сектор также сталкивается с бюрократическими барьерами при участии в закупках и бюджетных процессах, а сами предпринимательские модели редко учитывают реальную способность государства обеспечивать стабильность условий.

Дополнительную проблему создаёт недостаточная цифровая зрелость государственного управления. Несмотря на внедрение электронного бюджета и аналитических платформ, данные часто хранятся в разных форматах и системах, не объединены в единое пространство, что затрудняет применение технологий искусственного интеллекта и больших данных. Низкая автоматизация снижает качество контроля, а отсутствие единой архитектуры цифровых сервисов повышает риски ошибок и замедляет процессы.

Существенной преградой остаётся коррупционная и теневая активность. Проблемы непрозрачности закупок, завышенных контрактных цен, конфликтов интересов и неэффективного распределения бюджетов снижают доверие бизнеса, ограничивая развитие предпринимательских механизмов. Даже при наличии цифровых платформ коррупционные практики могут адаптироваться через фиктивную конкуренцию, манипуляции документацией или непрозрачные критерии отбора.

Тормозящим фактором выступает и слабая кадровая подготовка. Государственные служащие не всегда обладают компетенциями в области проектного управления, цифровых технологий, риск‑менеджмента и корпоративных финансов, что снижает способность государства эффективно взаимодействовать с бизнесом и внедрять инновации. Недостаток экспертизы приводит к ошибкам в проектировании ГЧП, анализе финансовых моделей и оценке эффективности программ.

Также важной проблемой является слабый контроль за результативностью. Механизмы мониторинга часто ориентируются на процессные показатели, а не на конечный эффект, что создаёт иллюзию выполнения задач, при этом не повышая реальную экономическую и социальную отдачу. Отсутствие чётких финансовых KPI ограничивает возможности корректировки и адаптации финансовой политики.

В итоге совокупность институциональных, технологических и управленческих проблем существенно снижает потенциал институционально‑предпринимательских механизмов и требует системной модернизации для повышения прозрачности, эффективности и устойчивости государственного финансового управления.

По нашему мнению, оптимизация государственного финансового управления требует комплексного устранения выявленных проблем через усиление институциональной согласованности, расширение участия предпринимательского сектора, цифровую трансформацию и повышение прозрачности.

В первую очередь необходимо создать единую архитектуру финансового управления, в которой будут согласованы нормативные акты, распределение полномочий и стандарты данных. Это позволяет устранить дублирование функций, снизить уровень бюрократии и обеспечить совместимость между ведомствами. Важным шагом становится внедрение межведомственных центров ответственности и цифровых платформ, обеспечивающих обмен информацией и автоматизированный контроль исполнения решений.

Участие предпринимательского сектора можно повысить за счёт упрощения процедур государственно‑частного партнёрства, прозрачного распределения рисков и снижения регуляторных барьеров. Создание доступных электронных площадок для закупок, основанных на алгоритмах проверки конкуренции, обеспечивает честность отбора исполнителей и способствует развитию предпринимательской инициативы.

Цифровизация всей системы финансового управления необходима для повышения оперативности и качества решений. Интеграция разрозненных ведомственных баз данных в единое цифровое финансовое пространство, внедрение аналитики больших данных и интеллектуальных систем прогнозирования улучшат управление доходами и расходами и позволят быстрее выявлять неэффективные траты.

Особое внимание требуется борьбе с коррупцией. Она должна основываться на максимальной автоматизации процессов, внедрении цифровых следов и аудита в реальном времени, а также обязательной публикации финансовых решений и государственных контрактов. Это повышает общественный контроль и снижает возможности для теневых схем.

Улучшение кадровой политики предполагает обучение сотрудников современным цифровым инструментам, финансовой аналитике и методам проектного управления, а также привлечение внешних экспертов и введение мотивационных механизмов, стимулирующих инновационные подходы.

Наконец, необходимо реформировать систему оценки результативности государственного управления, переходя от контроля процедур к измерению фактических эффектов. Введение чётких показателей эффективности для программ и ответственных лиц, регулярный независимый аудит и использование объективных данных позволяют повысить ответственность и эффективность использования бюджетных средств. Комплексная реализация этих решений создаёт устойчивую, прозрачную и ориентированную на результат систему государственного финансового управления.

Заключение

Повышение эффективности государственного финансового управления требует не отдельных мер, а целостного, структурированного подхода, объединяющего институциональные, технологические и кадровые решения.

Ключевым становится создание прозрачной, согласованной и цифровой интегрированной финансовой системы, в которой данные используются для анализа и прогнозирования, процессы автоматизированы, а контроль опирается на объективные показатели. Укрепление механизмов межведомственного взаимодействия, вовлечение предпринимательского сектора и минимизация коррупционных рисков создают условия для устойчивого экономического развития и рационального использования бюджетных ресурсов.

Реализация предложенных мер формирует современную, результативную модель государственного управления, ориентированную на эффективность, ответственность и открытость.