Введение

Актуальность данной темы обусловлена принятием 15 декабря 2023 года Государственной Думой в третьем чтении законопроекта, касающегося долевого страхования жизни (ДСЖ). Данный продукт представляет собой аналог известного в международной практике unit-linked, включающего в себя страховую защиту и возможность инвестирования с потенциально более высокой доходностью.

В соответствии с текущей версией законопроекта страховщики смогут предлагать клиентам новый продукт с 1 января 2025 года, когда соответствующие нормы закона вступят в силу. Также предполагается, что с 1 января 2026 года вводится запрет для страховщиков на осуществление продаж инвестиционного страхования жизни, в основе которых лежат опционы, что в свою очередь означает полную замену ИСЖ на ДСЖ [2].

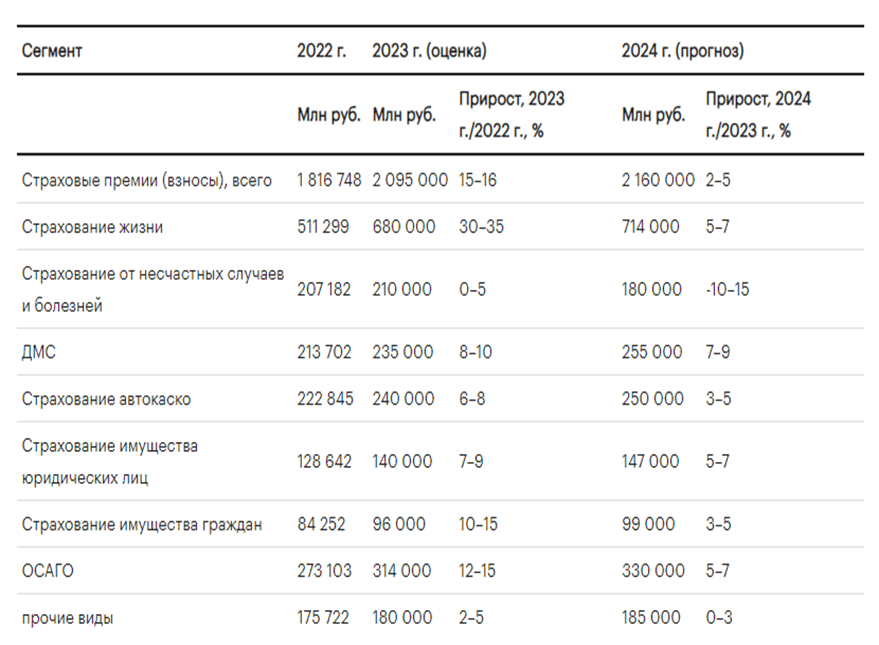

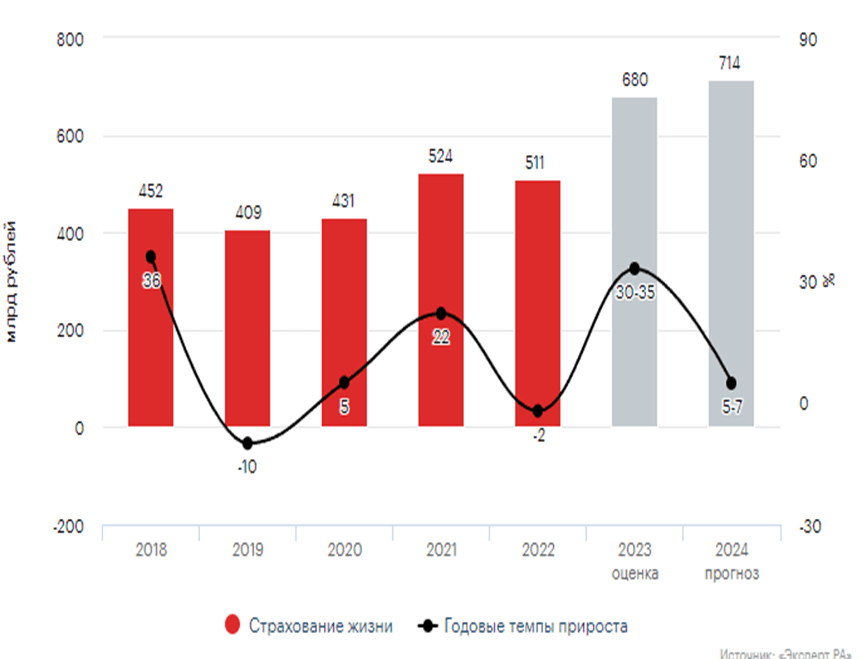

По прогнозам рейтингового агентства «Эксперт РА» рынок страхования жизни в России вырастет в 2024 году на 5-7% до 714 млрд.руб. (см. рис. 1, 2).

Рис. 1. Прогноз темпов прироста страхового рынка и отдельных его сегментов [13]

Рис. 2. Прогноз динамики страхования жизни [13]

Управляющий директор «СберСтрахования жизни» Евгений Щекланов подчеркнул, что необходимость внесения изменений в законодательство для внедрения и развития продуктов ДСЖ была актуальна уже длительное время. Он отметил, что, в отличие от применяемого на Западе принципа инвестирования (unit-linked), инвестиционное страхование жизни не обладает достаточной ликвидностью и прозрачностью для клиентов, при этом инфраструктурные изменения рынка, связанные с ограничением доступа к зарубежным финансовым активам в 2022 году, подчеркнули необходимость изменения этого статус-кво.

Щекланов Е. выдвинул идею применения более прозрачного и понятного принципа инвестирования в рамках ДСЖ, который включает акции и облигации российских компаний, с возможностью демонстрации более высокой доходности по сравнению с ИСЖ. Он также подчеркнул, что ДСЖ способно привлечь денежные средства в российскую экономику.

В опубликованной версии законопроекта описаны основные принципы нового вида инвестирования. Щекланов Е. полагает, что предоставление страховщикам жизни лицензии на управление инвестиционными фондами является разумным шагом, учитывая создание в рамках ДСЖ открытых паевых инвестиционных фондов (ПИФов), предназначенных для неквалифицированных инвесторов.

Также эксперт обратил внимание на важность использования налогового стимулирования аналогично индивидуальным инвестиционным счетам (ИИС), в частности, предоставление налогового вычета в размере 13% от зачисленной на счет за год суммы (но не более 400 тыс. рублей) [1].

Методология данной работы включает в себя комплексный анализ нормативно-правовой базы, регулирующей деятельность в сфере долевого и инвестиционного страхования жизни в Российской Федерации, а также изучение и сравнение характеристик и особенностей обоих видов страхования. В ходе исследования проводился анализ публикаций и отчетов экспертов страхового рынка, статистических данных, а также опыта применения ДСЖ и ИСЖ на практике. Дополнительно использовались интервью с представителями страховых компаний и аналитические материалы для выявления тенденций и перспектив развития обеих форм страхования. Методологический подход также включает сравнительный анализ преимуществ и недостатков ДСЖ и ИСЖ, а также оценку их воздействия на рынок страхования жизни в России.

Цель работы: провести сравнительный анализ долевого и инвестиционного страхования жизни и оценить перспективы развития ДСЖ на российском страховом рынке.

Материалы и методы

1. Основы долевого страхования жизни

Договор долевого страхования жизни (ДСЖ) является аналогом широко распространенного в мире инвестиционно-страхового продукта unit-linked.

Данный договор предусматривает концепцию «комбинации объектов» страхования. Согласно положениям такого договора, выплата по полису ДСЖ формируется из двух составляющих: инвестиционной, связанной с паями инвестиционных фондов, и страховой - в случае дожития застрахованного лица до определенного возраста или срока или иного события, указанного в договоре, а также в случае смерти застрахованного лица в течение срока действия договора, что закреплено в нормах законодательства [2].

Зарубежом срок инвестирования по таким договорам достаточно продолжительный – от 5 до 20 лет и более [4].

Программа ДСЖ предоставляет страхователю, который является застрахованным по договору, возможность инвестировать свои средства исключительно в паевые инвестиционные фонды (ПИФы), в том числе открытого и закрытого типа, при этом паи закрытых инвестиционных фондов доступны только для квалифицированных инвесторов и требуют внесения единовременного взноса не менее 10 млн. руб [2].

Согласно условиям договора ДСЖ, страхователь имеет право самостоятельно выбирать паи для инвестирования, формировать инвестиционный портфель и изменять его структуру, выражая соответствующие указания страховщику. Важно отметить, что данное право страхователя подразумевает, что инвестиционный риск несет сам страхователь, а не страховщик [10, 11, 12]. Переложение ответственности за принятие инвестиционных решений от страховщика на клиента представляет собой существенное отличие ДСЖ от долговременно существующего на российском рынке инвестиционного страхования жизни (ИСЖ). Также стоит отметить, что страхователь не вправе распоряжаться активами без обращения к страховой компании [4, 7].

Определение размера инвестиционного дохода, который зависит от рыночной стоимости паев и который подлежит распределению в рамках полиса ДСЖ, остается в компетенции страховщика. Расчет выкупной суммы в случае досрочного расторжения полиса ДСЖ будет также зависеть от рыночной стоимости паев на момент расторжения договора [2, 10].

В настоящий момент предполагается, что гарантия возврата средств, вложенных в полисы ДСЖ, будет обеспечена государством по аналогии с банковскими вкладами через Агентство по страхованию вкладов (АСВ), при этом установленные лимиты будут вдвое выше – до 2,8 млн.руб., а в случае смерти застрахованного – до 10 млн.руб. [3].

С целью осуществления операций по долевому страхованию жизни страховая компания может использовать услуги действующей на рынке управляющей компании или самостоятельно получить лицензию управляющей компании, которая дает право на осуществление деятельности в качестве агентов по выдаче, погашению и обмену инвестиционных паев паевых инвестиционных фондов, при этом страховщики, получившие такую лицензию, вправе осуществлять деятельность управляющей компании исключительно в рамках долевого страхования жизни [2, 7].

2. Основы инвестиционного страхования жизни

Инвестиционное страхование жизни (ИСЖ) существует на российском рынке уже много лет наравне с накопительным и кредитным страхованием жизни.

Как и ДСЖ, ИСЖ состоит из двух частей: инвестиционной и страховой. На практике встречаются разные варианты распределения средств клиента. До событий февраля 2022 года традиционный полис ИСЖ состоял из гарантированного фонда, в который вкладывалась основная часть вложенных средств по договору и который должен был обеспечить 100%-ную защиту капитала, и рисковый фонд, который использовался для покупки финансового инструмента, чаще всего опциона или структурной ноты. По условиям такого договора в случае успешной инвестиционной стратегии страховщика, при истечении срока действия договора, клиент имел возможность получить не только внесенные средства, но и дополнительный инвестиционный доход, иногда превышающий проценты по банковским вкладам [5, 6, 8, 9].

Для стратегий ИСЖ, которые основывались на зарубежных финансовых активах и были популярны до начала 2022 года, были характерны следующие основные минусы: отсутствие гарантированного дохода, непрозрачность инвестирования рисковой части и существенные суммы комиссионного вознаграждения посредников (в основном банков), что сказывалось на доходности продукта для клиента [8, 9].

Непрозрачность инвестирования заключается в том, что структура опциона, в который осуществляется инвестирование, зачастую была известна только страховщику и недоступна в открытых источниках. Динамику изменения стоимости актива в таких случаях можно было отследить только в личном кабинете страховщика, если такой сервис вообще был [8].

Также на российском рынке есть и другие варианты ИСЖ, где практически вся сумма средств страхователя направляется на покупку соответствующего опциона или структурной ноты [9]. Такие продукты в настоящий момент превалируют. Защита капитала в таких стратегиях не предусмотрена, но при этом и потенциальный инвестиционный доход выше, чем в полисах с защитой вложенных средств. После событий февраля 2022 года, когда зарубежные финансовые инструменты, которые лежали в основе традиционных полисов инвестиционного страхования жизни, стали недоступны, страховщики перешли на использование структурных финансовых инструментов российских эмитентов, которые предлагают различные варианты комбинации условий: гарантированный или условный купон, с 100%-ной, частичной защитой капитала или без нее, с коэффициентом участия и без него.

Варианты стратегий инвестирования в ИСЖ обычно ограничены готовыми предложениями страховщика и не могут быть изменены по желанию страхователя [12]. Срок инвестирования обычно варьируется от 6 месяцев до 3-5 лет [8].

К негативным сторонам инвестиционного страхования жизни можно отнести необходимость единовременной уплаты значительной суммы денежных средств, поскольку продукты ИСЖ не допускают возможности внесения страховой премии в рассрочку [9].

Также стоит отметить, что в настоящий момент вложения в ИСЖ не подпадают под гарантированную защиту системы страхования вкладов [5, 8]. В случае банкротства страховщика клиент может потерять внесенные средства полностью или частично. В настоящий момент предполагается, что гарантия возврата средств, вложенных в полисы ИСЖ наравне с ДСЖ и другими продуктами по страхованию жизни, будет обеспечена государством по аналогии с банковскими вкладами через Агентство по страхованию вкладов (АСВ), при этом установленные лимиты будут вдвое выше – до 2,8 млн.руб., а в случае смерти застрахованного – до 10 млн.руб. [3].

Досрочно расторгнуть договор ИСЖ с возвратом полной суммы внесенных средств возможно до истечения периода охлаждения. Период охлаждения для полисов с одним взносом (до 1,5 млн рублей) составляет 30 дней, в случае превышения этого лимита или равенства ему, сокращается до 14 дней [5,6].

При досрочном расторжении договора ИСЖ, клиент может получить лишь часть внесенных средств, известную как выкупная сумма, и ее размер увеличивается с течением времени с момента покупки полиса [5, 6].

3. Результаты сравнительного анализа ДСЖ и ИСЖ

Несмотря на то, что оба продукта – ДСЖ и ИСЖ – относятся к категории долгосрочных договоров страхования жизни с сильным акцентом на инвестиционную составляющую, они имеют существенные отличия, которые заслуживают особого внимания:

- Основа продукта: для ИСЖ характерны в основном опционы в качестве финансового инструмента обеспечения инвестиционного дохода и облигации в качестве гарантии защиты вложенных средств, в то время как основа ДСЖ – паи инвестиционных фондов [10].

- В долевом страховании жизни отсутствует защита вложенных средств, то есть все риски инвестирования лежат на страхователе. Практически весь взнос клиента направляется на инвестиции, оставляя лишь малую часть на страховое покрытие в случае утраты застрахованным жизни. Этот подход увеличивает потенциальный инвестиционный доход клиента, но также сопряжен с повышенными рисками, поскольку отсутствует гарантированный фонд, защищающий клиента от возможных убытков при существенных колебаниях стоимости активов [4]. В свою очередь, традиционное инвестиционное страховании жизни включает в себя опцию защиты капитала, поскольку основная часть средств клиента инвестируется в низко рискованные финансовые инструменты - депозиты, ОФЗ, корпоративные облигации. В настоящий момент на рынке представлены различные варианты стратегий ИСЖ, предусматривающие разную степень защиты вложенных средств: от 0%, как в ДСЖ, до 100%.

- Долевое страхование жизни предоставляет более гибкий инвестиционный подход. В отличие от программ ИСЖ, где клиент выбирает из предложенных страховщиком стратегий, в ДСЖ клиент самостоятельно формирует портфель из различных инвестиционных фондов и управляет этим в будущем. Это предоставляет клиенту возможность активного влияния на конечный результат и делает ДСЖ более гибким по сравнению с традиционными средствами страхования жизни. Разнообразие направлений для инвестирования включает акции, облигации, валюту, драгоценные металлы, фонды и другие активы [4, 7].

- У ДСЖ более продолжительный срок инвестирования, варьирующий от 5 до 20 лет и более, в то время как договоры ИСЖ обычно заключаются на срок от 1 до 3-5 лет, более длительные соглашения являются исключением [4, 8].

- В случае досрочного расторжения полиса ДСЖ сумма к выплате будет зависеть от рыночной стоимости паев на тот момент времени, в то время как в рамках ИСЖ клиент сможет получить только выкупную сумму [2, 10].

- В ДСЖ возможность инвестирования в закрытые паевые инвестиционные фонды будет доступна только для квалифицированных инвесторов. Неквалифицированные инвесторы, которые успешно пройдут тестирование на наличие необходимых знаний и опыта в области финансов и инвестиций, смогут размещать активы в паевые инвестиционные фонды открытого типа по программам ДСЖ или ИСЖ [2, 4].

В настоящий момент идет проработка вопроса по обеспечению государством гарантий возврата вложений в договоры страхования жизни, включая полисы ДСЖ и ИСЖ, по аналогии с банковскими вкладами через АСВ, при этом установленные лимиты будут вдвое выше – до 2,8 млн.руб., а в случае смерти застрахованного – до 10 млн.руб. По состоянию на сегодня вложения в полисы ИСЖ такую гарантию не имеют [3, 8].

Помимо возможности получить более высокий уровень дохода по сравнению с депозитами, продукты ДСЖ и ИСЖ имеют ряд дополнительных преимуществ по сравнению с другими инструментами инвестирования, включая возможность получения налоговых вычетов (для договоров сроком 5 и более лет в пределах установленных лимитов), отсутствие подоходного налога по страховым выплатам, льготное налогообложение инвестиционного дохода, юридическую защиту, в том числе при разводе, а также назначение выгодоприобретателей [4, 8].

Заключение

В заключении работы автор подчеркивает значительный потенциал долевого страхования жизни для российского страхового рынка, особенно в контексте привлечения долгосрочных инвестиций, расширения инвестиционных возможностей для страхователей, а также в рамках потенциального запрета на использование опционов в продуктах инвестиционного страхования жизни с 2026 года. Внедрение ДСЖ способствует развитию фондового рынка, предоставляя инвесторам более гибкие и прозрачные инструменты по сравнению с традиционным инвестиционным страхованием жизни, но при этом сопряженные с более высокими рисками, поскольку ДСЖ не предусматривает защиту капитала, что было в отдельных стратегиях ИСЖ. Для успешной реализации ДСЖ требуется дальнейшее совершенствование законодательной базы, учитывающее как налоговое стимулирование, так и защиту прав страхователей. Важным аспектом является обеспечение высокого уровня финансовой грамотности потенциальных страхователей, чтобы максимизировать преимущества ДСЖ и минимизировать риски, связанные с инвестиционными решениями.