Управление современным логистическим предприятием сопряжено с необходимостью одновременно решать две разнородные задачи: обеспечивать качество сервиса для клиентов (своевременная доставка, сохранность грузов) и минимизировать собственные операционные затраты (содержание склада, парка техники, запасов расходных материалов) [2]. Как показывает практика ООО «Стенлей», системной проблемой становится отсутствие формализованного механизма, связывающего операционные решения (размер заказа у поставщиков ТМЦ, частоту обслуживания техники, складскую логистику) с ключевыми показателями эффективности [3].

Цель данной статьи – разработать целостный механизм оптимизации системы управления логистическим предприятием на основе EOQ-модели и сбалансированной системы KPI, адаптированный к специфике деятельности логистического оператора.

Основные результаты

Анализ системы управления ООО «Стенлей» выявил три ключевых «узких места», характерных для многих логистических предприятий [5]. Во-первых, хроническое занижение среднего запаса собственных материально-технических ресурсов (упаковочные материалы, расходные детали для погрузчиков, ГСМ) относительно экономически обоснованного уровня на 34%, что приводило к простоям техники и срывам заказов клиентов. Во-вторых, рост удельной стоимости хранения единицы собственного запаса с 0,87 до 1,81 руб./тыс. руб. на фоне сокращения объема складских запасов на 28,8%, что указывает на неэффективное использование складской инфраструктуры. В-третьих, стагнацию удельных транспортных издержек на тонну груза на уровне 8,88–8,90 тыс. руб. при отсутствии системной оптимизации маршрутов собственного парка.

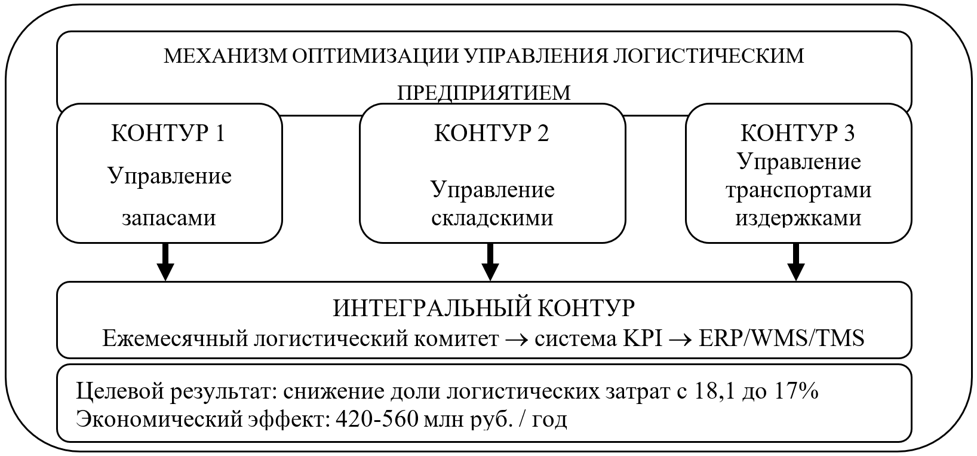

Для устранения этих проблем разработан механизм оптимизации системы управления логистическим предприятием, построенный по принципу PDCA (Plan – Do – Check – Act) [4]. Механизм охватывает три функциональных контура: управление собственными запасами ТМЦ, оптимизацию складских затрат и повышение эффективности транспортных операций (рис. 1).

Рис. 1. Общая архитектура механизма оптимизации системы управления ООО «Стенлей»

1. Управление собственными запасами логистического предприятия на основе EOQ-модели

Центральным элементом механизма стал переход от интуитивной закупочной политики (решения о пополнении запасов упаковочных материалов, расходных деталей и ГСМ принимались субъективно закупочным отделом) к формализованной системе [1]. Внедрен автоматизированный расчет трех ключевых параметров на основе скользящих данных за последние 12 месяцев: оптимального размера заказа (EOQ), точки возобновления заказа (ROP) и страхового запаса (SS). Расчет EOQ выполняется ежеквартально по формуле Уилсона с актуализацией годовой потребности подразделений логистического предприятия, издержек на один заказ у поставщиков ТМЦ и затрат на хранение единицы собственного запаса [2].

Организационно механизм реализован через изменение процедуры согласования закупок. Введено правило: заказ ТМЦ формируется автоматически при снижении остатка на складе до уровня точки заказа (ROP), при этом размер заказа фиксируется на уровне расчетного EOQ. Периодичность расчета: EOQ – ежеквартально, ROP и SS – ежемесячно. Ответственный – руководитель отдела закупок совместно с логистом по запасам [3]. Критическим элементом механизма стал пересмотр системы KPI для отдела закупок и складского подразделения логистического предприятия. Вместо существующего негласного приоритета «минимизация любых запасов» внедрена сбалансированная система из трех KPI (табл. 1).

Таблица 1

Предлагаемая система KPI для отдела закупок ООО «Стенлей»

KPI | Формула расчета | Целевое значение | Вес в премии |

Коэффициент надежности поставок | (Общее число заказов – Заказы с нарушениями) / Общее число заказов´100% | ≥97 | 40% |

Точность управления запасами | 1-(Фактический средний запас-EOQ/2 ÷(ЕОQ/2) | ≥90% (отклонение ≤10%) | 35% |

Оборачиваемость запасов | Себестоимость продаж / Средний запас | ≥8 раз в год | 25% |

Установление целевого уровня надежности обеспечения собственных операций на отметке 97% (текущее значение 94%) с весом 40% направлено на снижение доли простоев погрузочной техники и срывов клиентских заказов. Показатель точности управления запасами (целевое отклонение не более 10%) синхронизирует финансовую и операционную логику решений, устраняя главное противоречие – превышение фактических запасов над EOQ-оптимумом на 34% при одновременном дефиците. Норматив оборачиваемости 8 раз в год (против текущих 5,4–6,0 оборотов) ускоряет высвобождение оборотного капитала логистического предприятия.

2. Оптимизация складских затрат логистического оператора

Для углубленного понимания проблемы проведена диагностическая фаза в формате аудита складских операций по методике «пять факторов затрат» [5]. Фактическая структура затрат на хранение собственных ТМЦ ООО «Стенлей» за 2025 г. представлена в таблице 2.

Таблица 2

Факторный анализ затрат на хранение ООО «Стенлей» за 2025 г.

Статья затрат | Абсолютные затраты, тыс. руб. | Удельные затраты, руб./ тыс руб запаса | Доля в себестоимости хранения, % | Целевой уровень | Потенциал экономии |

Амортизация склада | 203000 | 1,22 | 67,7 | 0,60 | до 50% |

Энергоресурсы | 45000 | 0,27 | 15,0 | 0,15 | до 45% |

ФОТ складского персонала | 28000 | 0,17 | 9,3 | 0,12 | до 30% |

Обслуживание техники | 15000 | 0,09 | 5,0 | 0,08 | до 10% |

ИТ и связь | 9000 | 0,06 | 3,0 | 0,05 | до 15% |

Итого | 300000 | 1,81 | 100 | 1,00 | до 45% |

Наибольший потенциал экономии сосредоточен в статьях амортизации склада и энергоресурсов. В целом по всем статьям достижимо сокращение затрат почти наполовину при сохранении качества хранения.

Таким образом, ключевым рычагом снижения затрат является повышение плотности использования складских площадей через адресное хранение, увеличение ярусности, ABC-классификацию. Это позволит распределить фиксированные затраты на амортизацию на больший объем хранимой продукции (табл. 3).

Таблица 3

Рекомендуемая АВС-классификация товаров для склада ООО «Стенлей»

Класс | Доля в ассортименте | Доля в обороте | Рекомендуемое размещение | Доля складской площади |

А | 20% | 80% | Ближайшая к месту отгрузки зона, нижние ярусы (0–2 м) | 30% |

В | 30% | 15% | Средняя зона, средние ярусы (2–4 м) | 30% |

С | 50% | 5% | Дальняя, верхние ярусы (4–8 м) | 40% |

Ожидаемый эффект от внедрения ABC-адресации: сокращение времени комплектации на 25–30%, снижение трудозатрат персонала на 15–20%. Кроме того, произойдет высвобождение до 15% складской площади за счет более плотного размещения.

3. Оптимизация транспортных издержек.

На протяжении всего периода исследования стабильность удельных издержек на тонну груза варьирует в интервале 8,88–8,90 тыс. руб. Данный факт говорит, о том, что системная работа по оптимизации затрат на транспортные услуги в деятельности предприятия фактически отсутствовала. Указанная ситуация не соответствует современным требованиям, которые предъявляются к эффективности логистических систем и подтверждает экстенсивный характер управления издержками, то есть затраты остаются стабильными, несмотря на меняющуюся конъюнктуру.

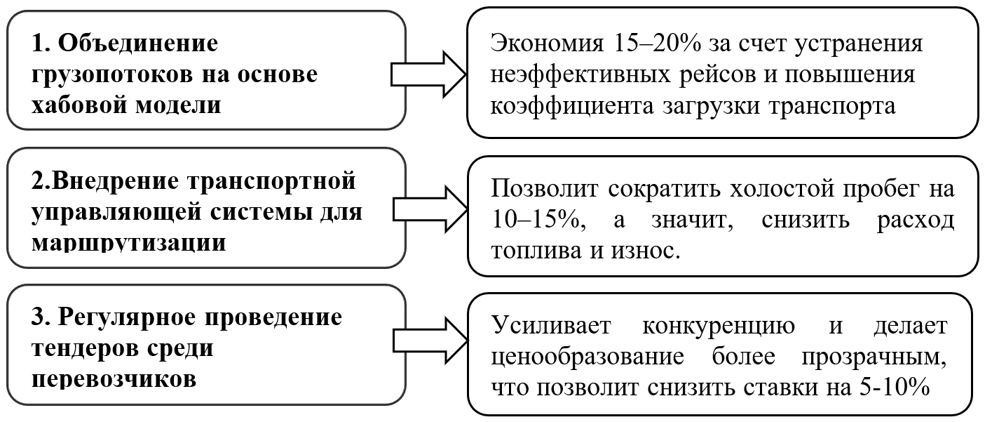

Чтобы исправить выявленный недостаток, предложен комплекс мероприятий, который состоит из 3 взаимосвязанных мер. Перечень, предложенных мер, представлен на рисунке 2.

Рис. 2. Комплекс мероприятий по оптимизации транспортных издержек ООО «Стенлей»

Совокупный потенциальный эффект от применения указанного комплекса выражается в экономии транспортных затрат при эксплуатации собственного парка в размере от 20 до 35%. Детализация инструментов и оценка их вклада представлены ниже. Таким образом, следует заключить, что реализация предложенного комплекса мероприятий позволит предприятию перейти от экстенсивной модели управления транспортными затратами к интенсивной, обеспечив тем самым рост операционной эффективности.

Заключение

В основу предложенного механизма реорганизации управленческой структуры логистического предприятия ООО «Стенлей» заложен циклический алгоритм PDCA (Plan – Do – Check – Act). Данный механизм распространяется на три проблемно-ориентированных контура: во-первых, на систему регулирования складских остатков товарно-материальных ценностей, находящихся в собственности предприятия; во-вторых, на блок затрат, связанных с функционированием складского хозяйства; в-третьих, на совокупность транспортных расходов. Указанная конфигурация контуров обусловлена их максимальной чувствительностью к управленческим воздействиям с точки зрения конечной операционной эффективности.

Принимая во внимание результаты внедрения, следует выделить два важных эффекта. Первый заключается в замещении эвристической (интуитивной) модели закупок формализованным алгоритмом, базирующимся на расчете экономического размера заказа (EOQ). Такой подход позволяет наладить автоматический расчет порога заказа и необходимого страхового запаса, что заметно снижает риск ошибок из-за человеческого фактора. Дополнительным преимуществом становится внедрение сбалансированной системы ключевых показателей эффективности, включающей 3 целевых ориентира: бесперебойность, обеспечение операционных процессов, точность прогнозирования и учета остатков, а также оборачиваемость складских запасов. Благодаря этой системе KPI удается разрешить основное противоречие между двумя разнонаправленными задачами, а именно сокращением физического объема запасов, с одной стороны, и поддержанием заданного уровня надежности логистического сервиса с другой стороны.

В итоге предложенный механизм позволяет перевести систему управления логистическим предприятием из состояния постоянного роста удельных затрат и низкой надежности обеспечения операция в состояние снижение издержек с контролируемыми параметрами запасов. Внедрение такого подхода в перспективе создает основу для расширения бизнеса ООО «Стенлей» без пропорционального увеличения логистических расходов.