Будет не новостью информация о том, что после пандемии экономика пошатнулась. Множество семей сократили свой бюджет, а кто-то и вовсе отказался от базовых потребностей в целях сохранить свои средства.

Россияне в 2020 г. тратили на приобретение товаров и услуг в среднем 26,9 тыс. руб. в месяц. По сравнению с временами до пандемии, потребительские расходы снизились на 9% с учетом инфляции, это падение стало максимальным за последние пять лет.

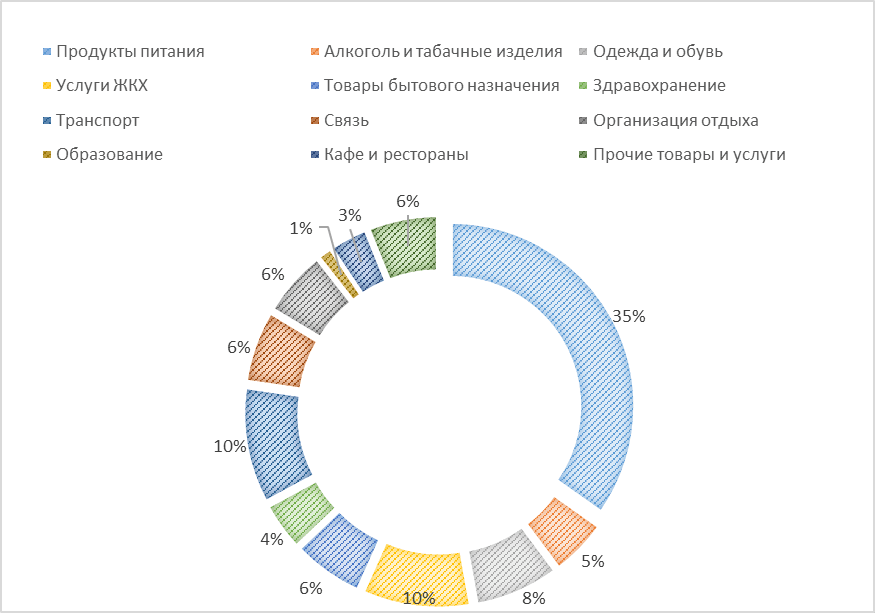

Предлагаем рассмотреть куда уходит заработная плата населения:

Рис. Распределение средств граждан

Анализируя график можно сделать выводы, что в основном средства уходят на продукты питания, услуги ЖКХ и организацию отдыха.

Зачастую именно организацию отдыха стараются сократить, так как считают это не особо важным и много затратным.

Стоит ли сокращение тех неудобств, что появляются у людей? Ведь существует такая полезная услуга как карты-рассрочки.

У многих банков данная продукция является популярной. Давайте рассмотрим предложения некоторых из них.

Таблица

Анализ рынка банковских карт с рассрочкой

|

Банк |

% ставка |

Кредитный лимит |

Льготный период |

Годовое обслуживание |

Cash Back |

|---|---|---|---|---|---|

|

Тинькофф банк |

от 0% |

до 700 000 |

до 55 дней |

0-2 988 р. |

есть |

|

Совком банк |

от 0% |

до 350 000 |

до 1 080 дней |

0 р. |

есть |

|

Русский стандарт |

от 21,9% |

до 300 000 |

до 55 дней |

1 490 р. |

нет |

|

Хоум кредит банк |

от 0% |

до 290 000 |

до 51 дня |

0 р. |

нет |

Удобно оплачивать свои покупки сейчас, отдавая средства за него после. Именно такую услугу нам и предлагают банки. Ведь в случае острой нехватки денег такая услуга будет более чем полезна.

Рассматривая положительные стороны, можно сказать, что:

- Возможность не платить всю стоимость товара сразу. Очевидный и самый замечательный плюс карты рассрочки, за который мы ее так любим. Она действительно делает доступным приобретение дорогостоящих вещей.

- Отсутствие процентов. Кредитные карты – это всегда проценты, которые клиент потом платит банку за то, что воспользовался его деньгами. Карта рассрочки хороша тем, что в классическом варианте карты рассрочки (есть карта рассрочки, совмещенная с кредиткой, но это другая история) ставка составляет 0% и клиент может спокойно погашать свой долг по частям, не переживая о переплатах.

- Кешбэк. По картам рассрочки всегда идет отличная бонусная программа. У банка, предлагающего карту рассрочки, есть компании-партнеры, которые готовы предоставить клиенту выгодные условия по кешбэку.

- Обслуживание карт рассрочки, что существуют сейчас на рынке, бесплатно.

Но есть и отрицательные стороны:

- Вызывают чувство привыкания. Учитывая, что по картам рассрочки можно купить не только дорогие вещи, но и, например, еду, у человека, привыкшего к карте и использующего ее бесконтрольно, есть опасность накопить долгов.

- Завышенные ожидания от кешбэка. Многие люди, которые начинают использовать карту рассрочки, ожидают, что с первой же покупки им вернется обратно на карту 90% стоимости товара. Обязательно изучайте условия, на которых по вашей карте происходит начисление кешбэка. Вносить платежи на карту рассрочки нужно вовремя, иначе банк начислит штраф и сообщит в кредитное бюро о просрочке – эта информация попадет в кредитную историю клиента, т.е. испортит ее.

- Карта работает далеко не во всех магазинах, а только в определенных – партнерах банка.

- Бывает, что по картам рассрочки нельзя купить товар со скидками. Возможно, рассрочка в таких случаях невыгодна, можно купить товар гораздо дешевле сразу по акции.

- Специалисты по поведенческой экономике считают, что средний чек покупателя возрастает (порой в 2-3 раза), если у клиента есть возможность купить сейчас, а заплатить потом. Так что возрастает и риск совершить спонтанные ненужные покупки.

- Рассрочка до 12 месяцев – большая редкость. Возможно, на интересующий вас товар рассрочка составляет всего 2-3 месяца, и такой срок вам не подойдет.

Наличие такой карты весьма полезна, но не стоит ими злоупотреблять. Привыкание выработанное от данного поведения скажется на всём вашем бюджете и не будет отличаться от выплаты кредита. Выбирайте покупки с умом!