Китайско-американские торговые трения, начавшиеся в 2018 году, все еще не прекратились, и процесс де-китаизации глобальной цепочки поставок во главе с Соединенными Штатами не был прекращен из-за распространения глобальной эпидемии. Напротив, это ускорило процесс де-китаизации глобальной цепочки поставок. Перед лицом эпидемии международное сообщество оказалось не таким сплоченным, как надеялись люди. Вместо этого оно приняло внешнюю политику «самообороны и разорения соседа (обр. в знач.: решать свои проблемы за чужой счет)». Неспособность достичь консенсуса в условиях международного сообщества усилила последствия коронавирусной эпидемии и нанесла ущерб экономике [1, с. 1]. Под влиянием таких факторов, как последствия эпидемии, игра между Китаем и США и закрытие заводов, глобальная цепочка поставок вошла в состояние хаоса, которого не было за последние несколько десятилетий, и это окажет глубокое влияние на мировую экономическую структуру.

В марте 2018 года под руководством политики «сделать Америку снова великой» тогдашний президент США Дональд Трамп нагло развязал торговую войну с Китаем, значительно повысил тарифы на китайские товары (подтверждается данными) и ввел санкции против китайских высокотехнологичных компаний, таких как HUAWEI, ZTE, и выпустил черный список Министерства торговли США. В то же время он поддерживает развивающиеся страны, кроме Китая (такие как Вьетнам, Мексика и Индия), в экспорте товаров в Соединенные Штаты. Он сосредоточился на укреплении американо-индийских отношений и развитии всеобъемлющей индустриализации Индии, тем самым заменил позиции Китая в глобальной промышленной цепочке. Ссылаясь на 7-й «Отчет об индексе переориентации», опубликованный Кернем в апреле 2020 года [3, с. 6]. Этот «Индекс переориентации» относится к процессу переноса производства с офшора на прибрежную зону и неофшор. Этот отчет выявил одно из наиболее очевидных изменений, обнаружив, что индекс переориентации претерпел очень большой разворот в 2019 году. За этим поворотом стоит первое резкое падение доли импорта Китая в производстве США в 2018-2019 годах. Так куда же делась уменьшающаяся доля экспорта Китая в Соединенные Штаты? Отчет об исследовании показал, что большая часть доли Китая досталась Вьетнаму и Мексике, а Китай потерял около 90 миллиардов юаней. 31 миллиард долларов США был направлен в другие недорогие страны Азии, а 13 миллиардов долларов США – в Мексику. На долю Вьетнама приходится половина из 31 миллиарда долларов США, поступающих в страны Азии с низкими издержками [4, с. 3].

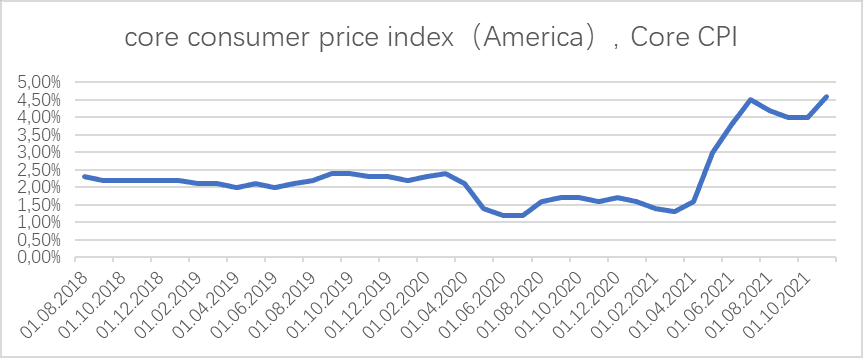

Сравнивая данные об импорте и экспорте Китайской таможни за последние два года, объем торговли между Китаем и Соединенными Штатами сократился. В то же время ЕС и АСЕАН заменили США в качестве первого и второго по величине торговых партнеров Китая. Усилия США по созданию новой «гибкой цепочки поставок» в глобальном масштабе начинают приносить плоды, и одной из целей создания этой так называемой «гибкой цепочки поставок» является исключение Китая из существующей глобальной цепочки поставок. Однако такого рода цепочки поставок, которые не создаются в силу естественных экономических законов и принципов торговли, не только противоречат свободной торговле под руководством Запада, но и несовместимы с принципом оптимальности по Парето. Такое грубое вмешательство в естественно сложившуюся глобальную цепочку поставок неизбежно повлияет на мировой экономический порядок и увеличит стоимость функционирования глобальной экономической системы. Данные по индексу базовой инфляции в США остаются высокими с середины 2021 года, что доказало, что операционные расходы глобальной экономической системы перешли на сторону потребителей (рисунок 1).

Рис. 1. Базовый индекс потребительских цен (Америка)

Как раз в тот момент, когда китайско-американские торговые трения достигли критической стадии, пандемия COVID-19 оказала огромное влияние на мировую экономику. Это влияние имеет широкий диапазон и длительную продолжительность воздействия, чего никогда не было в интеграции мировой экономики. Основная тяжесть последствий эпидемии ложится на глобальную цепочку поставок.

На ранней стадии эпидемии эпидемия повлияла на глобальную цепочку поставок, затронув внешнюю торговлю Китая. Во-первых, пострадали производство и экспорт Китая, что, в свою очередь, повлияло на промежуточные продукты, импортируемые из зарубежных стран; во-вторых, поскольку Китай поставляет промежуточные продукты в зарубежные страны, прерывание экспорта промежуточных продуктов из Китая повлияет на иностранное производство. Влияние на другие страны можно увидеть, просто оценив важность торговых партнеров Китая. По объему торговли в 2019 году наиболее важными торговыми партнерами Китая являются Европейский союз, АСЕАН, Соединенные Штаты, Япония и Южная Корея. На их долю приходится 15,41%, 14,02%, 11,83%, 6,88% и 6,22% от общего объема внешней торговли Китая соответственно. Общий объем торговли этих пяти основных торговых партнеров достиг 54,36%. Таким образом, три основные региональные цепочки поставок в мире – азиатские цепочки поставок, европейские цепочки поставок и североамериканские цепочки поставок – будут затронуты в той или иной степени. В течение этого периода большое количество транснациональных компаний решили перенести свои производственные линии из Китая в другие развивающиеся страны, надеясь таким образом застраховаться от рисков, связанных с эпидемией. Среди них развивающиеся страны, представленные Вьетнамом и Индией, стали первым выбором для транснациональных компаний. В начале 2020 года все признаки указывают на то, что распространение эпидемии в Китае ускорило декитаизацию глобальной цепочки поставок.

Однако благодаря ряду срочных и продуктивных мер, принятых китайским правительством, эпидемия в Китае была эффективно контролирована в середине 2020 года. Правительство постепенно отменило национальную политику карантина, введенную в ответ на пандемию COVID-19, и организовало предприятия для упорядоченного возобновления производства. К середине 2020 года мощности промышленного производства Китая вернутся к доэпидемическому уровню.

В это время COVID-19 начал распространяться по миру, эпидемия коронавируса вступила во вторую стадию, и число случаев заражения в Европе и Америке резко возросло. Из-за различных суждений каждой страны об эпидемии сначала страны Европы и США в разной степени приняли политику борьбы с новой эпидемией. Однако с распространением эпидемии большинство стран осознали серьезность проблемы и приняли принудительные меры, такие как ограничение передвижения людей и карантин дома. В это время цепочка поставок в Европе и Соединенных Штатах когда-то была парализована. В это время из-за политики карантина дома потребительская способность европейцев и американцев была подавлена, что привело к снижению мировых цен на потребительские товары. В течение этого периода цены на сырую нефть однажды упали до отрицательных значений.

К середине 2021 года в Индии был обнаружен новый мутировавший штамм вируса – Дельта. По сравнению с коронавирусом до мутации, вирус Дельта показал чрезвычайно сильную заражаемость. Появление Дельты прервало восстановление глобального экономического порядка и быстро распространилось на всю Юго-Восточную Азию. Многие страны Юго-Восточной Азии решили остановить работу и производство перед лицом угрожающего вируса Дельта. Строгие меры по профилактике эпидемии напрямую привели к тому, что транснациональные компании, которые ранее мигрировали во Вьетнам и Индию, не смогли организовать производство и, следовательно, не смогли завершить доставку заказов.

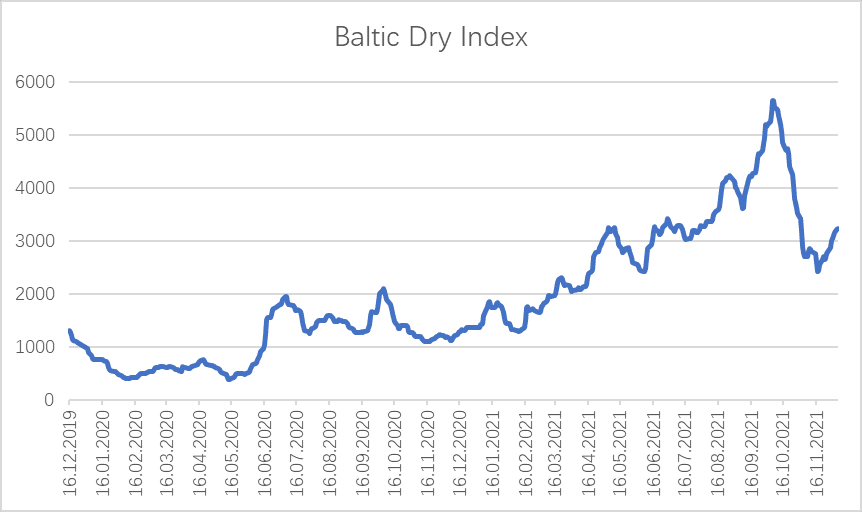

В то же время, благодаря смягчению эпидемии в Европе и Соединенных Штатах и мягкой денежно-кредитной политики в глобальных центральных банках постепенно восстановила потребительская способность западных стран. В настоящее время проблемами, стоящими перед международными транснациональными компаниями, являются европейские и американские рынки, на которых возобновился спрос, и закрытые из-за эпидемии заводы в Юго-Восточной Азии. В результате чтобы обеспечить доставку товаров, транснациональным компаниям пришлось перенести производственные задачи обратно в Китай, поэтому зарубежный экспорт Китая поддерживал быстрый рост в течение последних двух лет. Однако из-за переноса производственной цепочки из Китая за последние два года существующие производственные мощности Китая оказались недостаточными [5, с. 610]. Перед лицом внезапных внешнеторговых заказов китайские компании по-прежнему не в состоянии удовлетворить спрос, даже если они перегружены. Нестабильность цепочки поставок, восстановление потребительского спроса в Европе и Соединенных Штатах, а также неспособность контролировать зарубежные эпидемии привели к росту глобальных транспортных расходов (рисунок 2), а пиковое значение Балтийского сухого индекса был в десять раз выше, чем до эпидемии.

Рис. 2. Балтийский сухой индекс

Разобравшись с хронологией эпидемии COVID-19, можно обнаружить, что глобальный кризис цепочки поставок был вызван эпидемией коронавируса и игрой между Китаем и США. В этом кризисе цепочки поставок глобальная цепочка поставок полупроводников пострадала больше всего и имела далеко идущие последствия. Из-за особенностей высокого разделения труда в полупроводниковой промышленности восстановление после удара относительно длительное по сравнению с другими цепочками поставок.

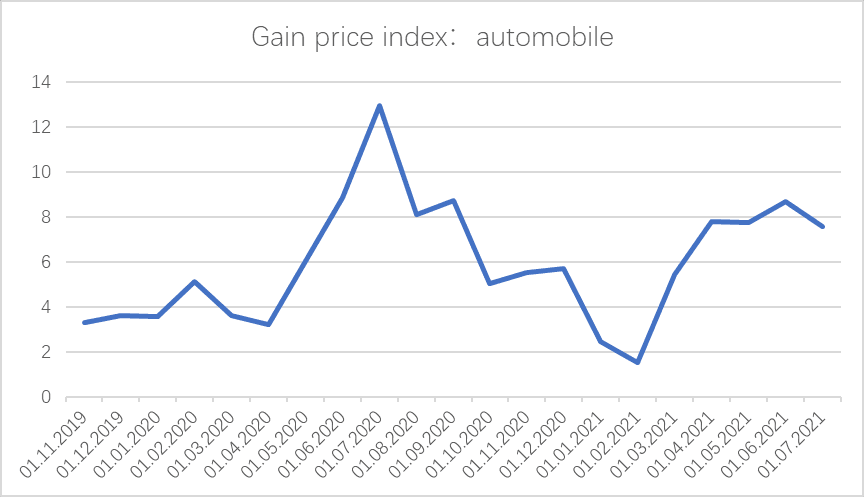

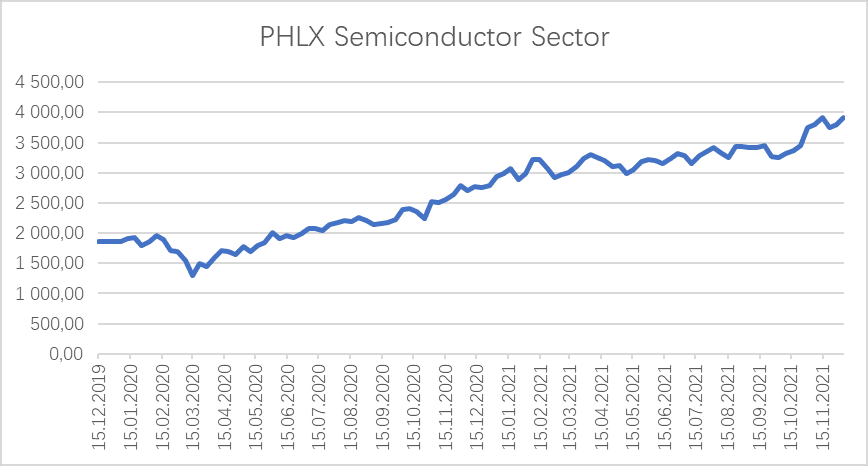

В первые дни эпидемии COVID-19 из-за политики профилактики и борьбы с эпидемией, проводимой различными странами, передвижение людей было ограничено, а уровень безработицы увеличился. В этом случае автомобильные компании считают, что потребительская готовность и покупательная способность жителей значительно снизятся в ближайший период времени, поэтому крупнейшие автомобильные компании мира сократили большое количество комплектующих, используемых в автомобильном производстве, включая автомобильные чипы. В то же время, поскольку большинство сотрудников компаний обращаются к онлайн-офису. Чтобы удовлетворить потребности онлайн-офиса, людям необходимо покупать много электронных потребительских товаров, таких как компьютеры, планшеты, камеры и т.д. Из-за изменений в спросе на чипы производители чипов (такие как TSMC и Samsung) сократили производство автомобильных чипов и переключили свои производственные линии на производство электронных потребительских чипов. Кроме того, санкции США в отношении Huawei заставили некоторые китайские высокотехнологичные компании беспокоиться о своем будущем развитии. Как только компании попадают в «черный список Министерства торговли», составленный Соединенными Штатами, это означает, что они не могут приобретать необходимые чипы на мировом рынке. Из-за беспокойства по поводу неопределенности будущих китайско-американских отношений многие компании начали запасаться чипами сверх того, что им нужно для производства. Накопление чипов этими компаниями привело к тому, что мировой спрос на чипы стал намного выше, чем обычно, а сама линия по производству чипов характеризуется большими инвестициями и длительным циклом строительства. Поэтому, даже если заводы по производству чипов работает на полную мощность, они не могут решить дисбаланс между спросом и предложением чипов в короткое время. В то же время в связи со стабилизацией глобальной эпидемии и свободной среды мировой валюты готовность и уровень потребления жителей повысились, а мировой автомобильный рынок восстановился. В результате, когда автомобильные компании готовились к расширению производства, они обнаружили, что заводы по производству чипов по всему миру находятся в состоянии полного производства, и не было простаивающих производственных линий для производства автомобильных чипов для автомобильных компаний. Нехватка автомобильных чипов привела к резкому росту цен на существующие чипы, а цены на автомобили во всем мире выросли (рисунок 3). Нехватка чипов когда-то привела к тому, что несколько крупных производителей автомобилей по всему миру оказались перед дилеммой закрытия производственных линий перед лицом массовых заказов. Под влиянием многих негативных факторов мировой рынок чипов вышел на рынок продавца. Индекс полупроводникового сектора (SOX) PHLX (рисунок 4), отражающий процветание рынка чипов, за прошедший год вырос с 1900 до 3900 пунктов, увеличившись более чем на 100%. Поскольку индустрия чипов находится в центре глобальной промышленной цепочки, автомобильная промышленность является лишь одной из многих отраслей, на которые влияет дисбаланс между спросом и предложением в индустрии чипов. Поэтому в обозримом будущем инфляция, вызванная дефицитом чипов, неизбежна (рисунок 5).

Рис. 3. Индекс потребительских цен: новые автомобили [6, с. 12]

Рис. 4. Индекс полупроводникового сектора (SOX) PHLX

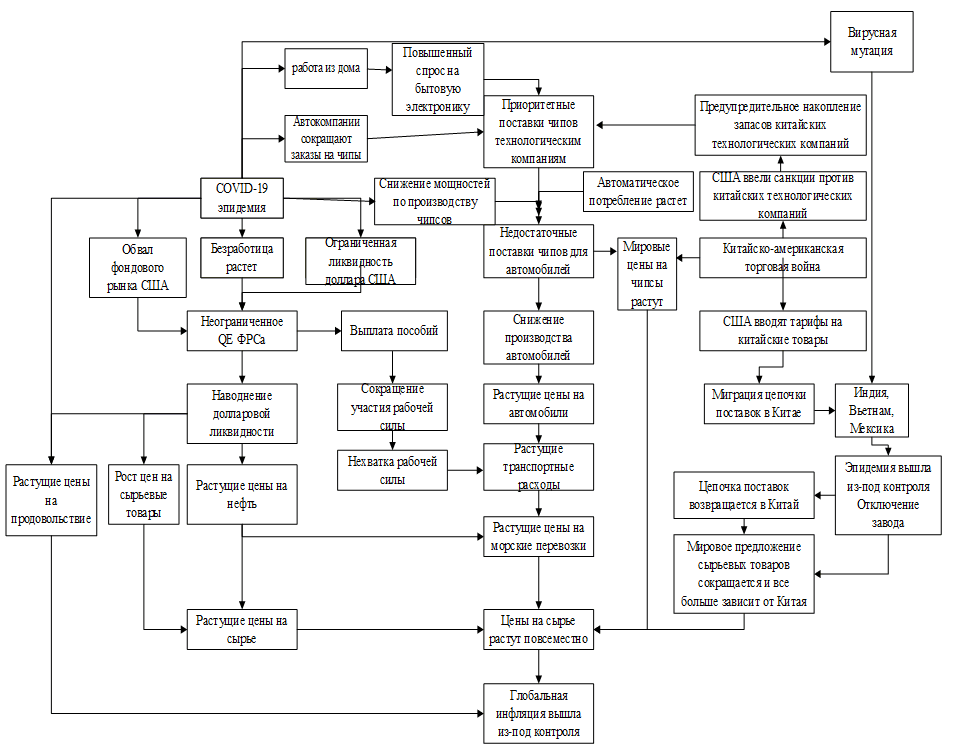

Рис. 5. Логическая схема кризисной цепи поставок

Глобальный кризис цепочки поставок вызван не только эпидемией коронавируса, но и игрой между крупными странами, усугубившей кризис. Однако перед лицом глобального кризиса цепочки поставок и инфляции, которая вот-вот выйдет из-под контроля, Соединенные Штаты, как один из доминирующих игроков в мировой торговой системе, не решили объединить силы всех стран мира для борьбы с кризисом, как это было перед лицом финансового кризиса 2008 года, а впали в менталитет холодной войны и настаивали на подавлении Китая. В июне 2021 года США опубликовали отчет «Построение гибкой цепочки поставок, оживление обрабатывающей промышленности США и содействие широкомасштабному росту: 100-дневный обзор Исполнительного указа № 14017», в котором разъяснялось, что Соединенные Штаты создадут «гибкую цепочку поставок» для производства чипов. Предложение создание гибкой цепочки поставок знаменует собой серьезный сдвиг в модели глобализации, то есть от производства «точно в срок», которое максимизирует прибыль цепочки поставок, к избыточному производству, в котором приоритет отдается безопасности цепочки поставок (на всякий случай) [6, с. 109]. Избыточное производство напрямую приведет к увеличению эксплуатационных расходов глобальной экономической системы, а процесс резервирования цепочки поставок чипов предвещает общую тенденцию будущего развития и изменений глобальной цепочке поставок.